19 ביוני 2022

לכבוד

עו"ד שרה קנדלר,

מנהלת מחלקת תאגידים

רשות ניירות ערך

-------------

העתק: המחלקה הכלכלית

באמצעות דוא"ל

PDF להדפסה

ג.א.נ,

הנידון: הצורך בתיקון ליקויים ב"החלטת אכיפה חשבונאית 21-1" לאור חוסרים מתמשכים בגילוי כמותי אודות סיכוני אשראי בקרב חברות אשראי חוץ בנקאי (מקרה בוחן: קבוצת פנינסולה)

רקע: אי ציות מערכתי לדרישות גילוי כמותיות ב-IFRS7, מושא "החלטת אכיפה חשבונאית 21-1"

תת-גילוי אודות חשיפה לסיכון אשראי בדוחות רבעוניים

במרץ 2021, פרסמה רשות ניירות ערך את "החלטת אכיפה חשבונאית 21-1" (להלן: "ההחלטה"), הממוקדת, בין השאר:

- בדרישות גילוי כמותיות בתקן דיווח כספי בינלאומי 7 (להלן: "התקן" או "IFRS7"), לרבות אלה המפורטות בסעיפים 35יג, ב8ט ו-35ח בתקן,1

- ובגילוי כמותי אודות חשיפה לסיכון אשראי שראוי לתת בדוחות רבעוניים.

בעקבות ההחלטה החלו מספר חברות אשראי חוץ בנקאי לתת גילוי כמותי בדוחות רבעוניים אודות:

- יתרת חובות שחלה עלייה משמעותית בסיכון האשראי שלהם (בחתך של חובות פגומים וחובות שאינם פגומים), כנדרש בסעיף 35יג ב-IFRS7; ו/או

- יתרת חובות בפיגור, בחתך מדרגות פיגור.

19 ביוני 2022, עמוד 2

![]()

וכך למשל, בול מסחר, בדוחות הרבעון השני והשלישי של 2021, נתנה גילוי, בין השאר, ליתרת הברוטו של חובות שסיכון האשראי שלהם עלה משמעותית מאז שנוצרו (אך אין הם חובות פגומים) וליתרת ההפרשה בגינה, כנדרש בסעיפים 35יג ו-35ח בתקן:

אל מול החברות אשר שדרגו ב-2021 את הגילוי הכמותי הרבעוני אודות חשיפה לסיכון אשראי, לא מעט חברות אשראי חוץ בנקאי אחרות, כגון אורשי, שוהם, אסאר אקורד ופנינסולה, המשיכו לפרסם, על אף ההחלטה, דוחות רבעוניים, אשר:

- לא ניתן בהם גילוי כמותי אודות יתרות חובות בפיגור;

- ולא ניתן בהם גילוי כמותי לפי סעיף 35יג אודות יתרת חובות שסיכון האשראי שלהם עלה באופן משמעותי (אך הם אינם חובות פגומים).

לא זו אף זאת, מספר חברות, כגון אורשי ופנינסולה, גייסו הון מהציבור בינואר-פברואר 2022 על בסיס תשקיף מדף המפנה לדוחות רבעון שלישי, שני וראשון של שנת 2021, שלא ניתן בהם גילוי כמותי אודות חובות בפיגור ואף לא ניתן בהם הגילוי הכמותי הנדרש בסעיף 35יג אודות חשיפה לסיכון אשראי.

בנקים הנסחרים בישראל, בנקים הנסחרים מעבר לים, חברות אשראי חוץ בנקאי הנסחרות בלונדון, קנדה ואוסטרליה, וכאמור גם מספר חברות אשראי חוץ בנקאי הנסחרות בתל אביב – כולן נותנות גילוי כמותי לחובות בפיגור בדוחות ביניים. זוהי אמת טריוויאלית כי מידע אודות חובות בפיגור ליום 31.12.2020 אינו רלבנטי להבנת מצב העסקים ביום 30.9.21 של חברה שעיסוקה העמדת הלוואות ואחזקתן עד למועד פרעונן.

על כן, אם:

- על אף שמידע עדכני כאמור לדוח הביניים האחרון נחשב למידע חשוב למשקיע סביר ששוקל קנייה של ניירות ערך המונפקים על ידי בנק מסחרי או על ידי חברת אשראי חוץ בנקאי הנסחרת מעבר לים;

- ועל אף האמור בהחלטת האכיפה שלה ממרץ 2021 אודות דוחות רבעוניים אשר בהם "לא ניתן כל גילוי, כמותי או איכותי, לחשיפה לסיכון האשראי",

19 ביוני 2022, עמוד 3

![]()

אי ציות מערכתי לדרישות הגילוי בסעיף 35יג בתקן אודות חשיפה לסיכון אשראי ולדרישות הגילוי בסעיף 35ח אודות רכיבי ההפרשה להפסדי אשראי

לדעתנו, קיים מתאם מסוים בין חברות שלא שדרגו את הגילוי הכמותי אודות חשיפה לסיכון אשראי בדוחות הרבעוניים שפורסמו לאחר ההחלטה לבין חברות שבדוחות השנתיים שלהן, לרבות דוח שנת 2021, לא נתנו גילוי מלא למידע כמותי אודות חשיפה לסיכון אשראי בהתאם לסעיף 35יג בתקן ואף לא לרכיבי יתרת ההפרשה בהתאם לסעיף 35ח (שני הסעיפים מודגשים בהחלטה). יתכן, על כן, כי אדישותם של חברות מסוימות לאמור בהחלטה נובעת מפגמים באופן שבו מתייחסת ההחלטה לסעיפים אלה ב-IFRS7. על פגמים לכאוריים אלה נעמוד בהמשך מכתב זה.

את הצורך בעדכון ובחידוד ההחלטה בחרנו להדגים באמצעות הדוחות הכספיים של פנינסולה, אשר היבטים חשובים במדיניות הגילוי בהם, מאז שנת 2018, אינם עולים בקנה אחד עם מודל הגילוי של IFRS7, ועל אף זאת אומצו במהלך השנים על ידי חברות אשראי חוץ בנקאי אחרות הנסחרות בתל אביב.

מקרה בוחן – מדיניות הגילוי בדוחות פנינסולה

עובר לדוח הרבעון השני לשנת 2022, פנינסולה מעולם לא נתנה גילוי מלא בדוח תקופתי (שנתי או רבעוני) ליתרת חובות שסיכון האשראי שלהם עלה משמעותית מאז שנוצרו, אך הם אינם חובות פגומים עקב סיכון אשראי. יתרת חובות זו מכונה יתרת חובות ב"שלב 2" (כפי שניתן לראות בתמונה לעיל מדוחות בול מסחר). מתן גילוי ליתרת הברוטו של חובות "שלב 2" נדרש בסעיף 35יג(ב)(i) בתקן ומתן גילוי להפרשה בגינה נדרש בסעיף 35ח.

בשלושת הדוחות הרבעוניים בשנת 2021 שפרסמה לאחר ההחלטה, פנינסולה גם לא נתנה גילוי כמותי ליתרת חובות בפיגור, כפי שנתנו מספר חברות אשראי חוץ בנקאי אחרות (ראו דוגמה בתמונה לעיל מדוח רבעוני של מלרן). פנינסולה נותנת גילוי כמותי ליתרות חובות בפיגור אך ורק בדוחות שנתיים.

בדוחות רבעוניים של פנינסולה, הפרמטר היחידי שעשוי, תיאורטית, לתת לקורא הדוחות אינדיקציה לשינויים בחשיפה לסיכון אשראי הינו פרמטר, אשר אינו מוגדר ב-IFRS9 וגילויו אינו מבוקש ב-IFRS7: "אשראי לקוחות בגינם נעשתה הפרשה ספציפית":2

כפי שמיד נראה, פרמטר "מומצא" זה לא נתן לקוראי הדוחות הרבעוניים של פנינוסלה אינדיקציה לגידול משמעותי בשיעור יתרות חובות בפיגור עמוק, אשר סביר כי התרחש בתשעת החודשים הראשונים של 2021.

19 ביוני 2022, עמוד 4

![]()

דוח הרבעון השלישי לשנת 2021 לא נתן, לדעתנו, אינדיקציה לגידול ביתרת חובות בפיגור עמוק, שהתרחש כנראה בתשעת החודשים הראשונים של השנה

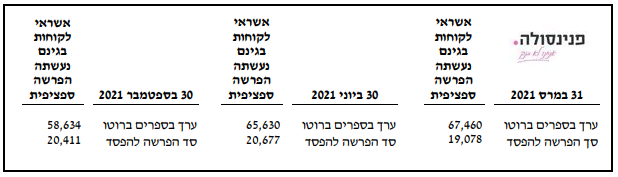

מדוח שנת 2021 למדו קוראי הדוחות של פנינוסלה כי שיעור יתרת חובות בפיגור עמוק, מתוך היתרה ברוטו של תיק האשראי, עלה משמעותית במהלך 2021, הרבה מעבר לשיעור הגידול בפרמטר "אשראי לקוחות בגינם נעשתה הפרשה ספציפית":

מכיוון שיתרת חובות בפיגור של 90 יום ומעלה ביום 30.9.2021 כוללת מטבע הדברים חובות בפיגור של 180 ומעלה ביום 31.12.2021 (ובנוסף להם היא גם כוללת חובות שנמחקו ברבעון הרביעי, כמו גם חובות שנפרעו ברבעון הרביעי מתוך חובות שהיו בפיגור של 90 בתחילתו), הרי שאומדן (חסר) סביר ליתרת חובות בפיגור של 90 יום ומעלה ביום 30.9.2021 הוא יתרת חובות בפיגור של 180 יום ביום 31.12.2021:

הנתונים לעיל מראים כי ההתפתחויות ביתרת "אשראי לקוחות בגינם נעשתה הפרשה ספציפית" בתשעת החודשים הראשונים של שנת 2021 (גידול של כ-13%), לא נתנו לקוראי הדוחות אינידיקציה לגידול החד ביתרת החובות בפיגור עמוק של מעל 90 יום (כ-115%), אשר סביר כי התרחש באותה תקופה של תשעה חודשים.3

בהתאם, גם היציבות בשיעור החובות שבגינם בוצעה הפרשה ספציפית (השיעור ביום 30.9.21 שווה לשיעור ביום 31.12.20) לא נתנה אינדיקציה לזינוק בשיעור החובות בפיגור של 90 יום, אשר סביר כי התרחש באותה תקופה של תשעה חודשים.

19 ביוני 2022, עמוד 5

![]()

לדעתנו, אין להוציא מכלל אפשרות כי הירידה בשער מניית פנינסולה בעקבות פרסום דוח שנת 2021 (ביום 15.3.2022) קשורה לכאורה ל"חדשות הרעות" שנכללו בו אודות גידול משמעותי ביתרות חובות בפיגור עמוק במהלך 2021:

מדוחות פנינסולה עולה פרשנות לא סבירה לסעיף 35יג ב-IFRS7, בקשר עם דרישתו למתן גילוי מלא ל-STAGING של יתרת החובות ברוטו

כידוע, IFRS 9 מגדיר שלושה שלבים בחיי הלוואה, שהועמדה או נרכשה כשהיא אינה פגומה. כך למשל, מתוארים השלבים בדוחות Metro Bank הבריטית (בעמודה שכותרתה Description):4

19 ביוני 2022, עמוד 6

![]()

IFRS7, בתת סעיף (ב)(i) של סעיף 35יג, דורש, ברחל בתך הקטנה, מתן גילוי ליתרת חובות המסווגים ל-Stage 2:

מהדוחות השנתיים שלה, החל מדוח 2017 (בביאור המתאר את השפעת אימוץ IFRS 9 ב-1.1.2018)5 ועד הדוח השנתי האחרון6 לשנת 2021, עולה כי פנינסולה מחזיקה בעמדה כי דרישת הגילוי בתת סעיף (ב)(i) של סעיף 35יג אינה חלה על אשראי המסווג לרכוש השוטף, כלומר אינה חלה על חובות שמועד פרעונם חל בתוך שנה מיום המאזן.

כך, בדוח 2021, פנינסולה נותנת גילוי פוזיטיבי ליתרת חובות Stage 2 אך ורק עבור קבוצת חובות ג' וקבוצת חובות ד' (קבוצה ג' היא אשראי מגובה בביטחונות קשיחים וקבוצה ד' היא אשראי ליהלומנים):

לגבי שתי קבוצות אלה, ורק אלה, כותבת פנינסולה: "אשראי ללקוחות לזמן ארוך מאפיין בעיקר לקוחות בקבוצות ג' ו-ד'".

ביחס לקבוצת חובות א' (הלוואות ללא בטחונות קשיחים) וביחס לקבוצת חובות ב', ניכוי ממסרים, המהווה את מרבית תיק האשראי, פנינסולה לא נותנת גילוי ליתרת חובות בגינם חלה הידרדרות משמעותית באיכות האשראי. וזאת, לשיטתה הלכאורית:

19 ביוני 2022, עמוד 7

![]()

כמשתמע מהטקסטים לעיל ומטקסטים אחרים בדוחות פנינסולה,7 פנינסולה מפרשת לכאורה את סעיף 35יג כאילו הוא דורש מתן גילוי ליתרות STAGE 2 אך ורק בגין אשראי לזמן ארוך. פרשנות זו נסמכת, כך אנו מבינים, על שתי טענות:

- אין צורך לתת גילוי ליתרת שלב 2 בקרב החובות השוטפים, כי, על פי IFRS9, מדידת הפרשה בגין חוב שמועד פרעונו בתוך 12 חודשים מיום המאזן אינה מושפעת מהידרדרות משמעותית בסיכון האשראי.

- לשון סעיף 35יג ב-IFRS7 עקבית עם הטענה הראשונה.

הטענה הלשונית היא כי חוב שמועד פירעונו במהלך 12 החודשים לאחר יום המאזן משתייך תמיד לקטגוריה (א) בסעיף 35יג משום שבגין חוב כנ"ל, ההפרשה ממילא תמיד "נמדדת בסכום השווה להפסדי אשראי חזויים בתקופת 12 חודש", וזאת ללא קשר לשינויים בסיכון האשראי שחלו בו.

הטענה הלשונית הזו נופלת משתי סיבות:

- מבחינה מילולית חוב שמועד פירעונו הינו במהלך 12 החודשים הקרובים ושחלה עלייה משמעותית בסיכון האשראי שלו משתייך גם לקטגוריה (ב)(i) של סעיף 35יג. לכן, מתן גילוי ליתרת כלל החובות (שוטפים ולא שוטפים) שחלה בהם עלייה משמעותית בסיכון האשראי נדרש מפורשות בסעיף 35יג (ב)(i).

- כאמור בסעיף 5.5.5 ב-IFRS9, הביטוי "מכשירים פיננסים שלגביהם ההפרשה להפסד נמדדת בסכום השווה להפסדי אשראי חזויים בתקופת 12 חודש", שסעיף 35יג(א)עושה בו שימוש, הינו ביטוי נרדף לביטוי "מכשירים פיננסים שסיכון האשראי שלהם לא עלה באופן משמעותי ממועד ההכרה לראשונה".

ניתן לראות את הזהות בין אוכלוסיית החובות שאליהם מתייחס סעיף 35יג(א) ב-IFRS7 לבין אוכלוסיית החובות שסיכון האשראי שלהם לא עלה באופן משמעותי ממועד ההכרה לראשונה" בדוחות Bank Metro. בתמונה לעיל, בנק מטרו הגדיר חובות "שלב 1" וחובות "שלב 2" בלי קשר למועדי פרעון, ובגילוי הבא, בהתאם לסעיף ב8ט ב-IFRS 7 (שאליו מתייחסת ההחלטה בהערת שוליים 9), המונח חובות Stage 1 (חובות שסיכון האשראי שלהם לא עלה משמעותית מאז שהועמדו) והמונח twelve-month ECL הם ביטויים נרדפים:

מכיוון שבהגדרת "שלב 1" ו-שלב 2", בנק מטרו לא ערך אבחנה בין חובות שוטפים וחובות לא שוטפים, ברור שבגילוי לעיל, חובות שוטפים שחלה עלייה משמעותית בסיכון שלהם מאז שנוצרו משתייכים ל"שלב 2", בעוד שחובות שוטפים שלא חלה עלייה משמעותית בסיכון שלהם מאז שנוצרו משתייכים ל"שלב 1".

19 ביוני 2022, עמוד 8

![]()

אודות הפרשנות הנכונה לסעיף 35יג ניתן ללמוד מפרסומי רגולטור בריטי

חלוקת תיק האשראי לשלושת השלבים בהתאם לסעיף 35יג, המכונה בספרות STAGING, אינה תלויה באופן מדידת ההפרשה. כך למשל, ה-STAGING אינו תלוי בבטוחות שכמובן משפיעות על מדידת ההפרשה.8 ה-STAGING (של כל תיק האשראי; שוטף ולא שוטף כאחד) הוא מושג ראשוני שעל גביו בנויה מתודולוגיית מדידת ההפרשה. כך עולה גם מתוך מסמך המלצות גילוי של taskforce מטעמם של רגולטורים בריטיים,9 לרבות FRC:

כך, Metro Bank מספר כי ראשית הוא מחלק את התיק לשלושת השלבים לפי עוצמת הסיכון להפסד אשראי: הסיכון עולה משלב 1 לשלב 2 ומשלב 2 לשלב 3. בהינתן החלוקה של כלל התיק לשלוש הקטגוריות הנ"ל, הבנק מודד את ההפרשה לפי 12 חודשים עבור חובות בשלב 1 ולפי משך החיים המלא עבור חובות בשלבים 2 ו-3:

כך שבניגוד לטענות העולות מדוחות פנינסולה, לעובדה כי אופק מדידת ההפרשה בגין חוב "שמועד פירעונו הינו במהלך 12 החודשים הקרובים" אינו מושפע מהשלב בו הוא נמצא אין דבר וחצי דבר עם דרישת סעיף 35יג לתת גילוי ליתרת האשראי (שוטף ולא שוטף כאחד) הנמצא בשלב 2.

נציין כי סקרנו דוחות כספיים של חברות אשראי חוץ בנקאי הנסחרות בלונדון, אוסטרליה וקנדה ולא מצאנו בהם שמץ של טענות משתמעות הדומות לאלה של פנינוסלה.10 סקרנו גם דוחות של בנקים נסחרים מעבר לים שדוחותיהם ערוכים בהתאם ל-IFRS ואף בהם לא מצאנו הד לטענות אלה.

בחרנו להביא במכתב זה קטעים מדוחות Metro Bank משום שדוחותיו מבוקרים על ידי PwC לונדון ודוחות פנינסולה על ידי PwC תל אביב.

הפרשנות הלכאורית של פנינסולה לסעיף 35יג עולה בקנה אחד עם אי מתן גילוי בדוחות רבעוניים לגידול משמעותי בחובות בפיגור

כידוע, לפי חזקות הקבועות IFRS 9 (הניתנות להפרכה) חוב בפיגור מעל 30 יום הינו חוב שסיכון האשראי שלו עלה משמעותית וחוב בפיגור מעל 90 יום הינו חוב בכשל. פנינסולה, כחברות רבות אחרות, לא מפריכה את החזקות האלה.

על כן, הפרקטיקה המוצהרת של פנינסולה לתת את הגילוי הנדרש בתת סעיף ב(1) של סעיף 35יג רק עבור חובות שיש להם חלויות לא שוטפות עולה כדי טענה אבסורדית כי מידע אודות חובות בפיגור של 31-90 יום הינו מידע חשוב למשקיע סביר אם ורק אם יש להם חלויות לא שוטפות.

19 ביוני 2022, עמוד 9

![]()

להמחשה, הניחו כי ביום 30.1.21 חברה העמידה שתי הלוואות. הלוואה אחת היא לשלושה חודשים ואמורה להיפרע בתשלום יחיד של 30,000 ש"ח ביום 30.4.21. ההלוואה השניה אמורה להיפרע בחמישה תשלומים שווים של 6,500 ש"ח כל אחד, הראשון ב-30.4.21 והאחרון ב-31.8.22. ביום 30.6.21, ההלוואה הראשונה מצויה בפיגור של 60 יום וכך גם ההלוואה השנייה, ביחס לתשלום ראשון. הטענה העולה מפרקטיקת הדיווח של פנינסולה היא כי העלייה המשמעותית בסיכון האשראי שחל בהלוואה השנייה הוא מידע חשוב למשקיע סביר ואילו העלייה המשמעותית בסיכון האשראי שחל בהלוואה הראשונה אינו מידע חשוב למשקיע סביר.

מההצהרה הפוזיטיבית לעיל של פנינסולה כי במהלך שלוש השנים האחרונות היא לא זיהתה חובות בקבוצות ג' ו-ד' שבהם חלה הידרדרות משמעותית באיכות האשראי נובע כי הרוב המכריע של כ-59 מיליון ש"ח חובות בפיגור מעל 90 יום בסוף 2021 (שלפי ההגדרות של פנינסולה וחזקת IFRS9 הם חובות בכשל אשראי) נמצאים בקבוצות א' ו-ב', שבגינם – כמדיניות – פנינסולה אינה מדווחת על הידרדרות בסיכון האשראי, כנדרש בסעיף 35יג.

על כן, מכיוון שקיים מתאם בין STAGING של תיק האשראי לבין AGING של תיק האשראי, הטענה העולה מדוחות פנינסולה כי עבור חובות בקבוצות א' וב', שחלה בהם הידרדרות משמעותית בסיכון האשראי, אין צורך לתת גילוי לפי סעיף 35יג בדוח שנתי שקולה לטענה כי אין סיבה לתת גילוי בדוחות רבעוניים אודות חובות בפיגור מעל 30 יום, רק משום "שרוב הנכסים הפיננסיים של לקוחות מקבוצות א' ו-ב' הינם אשראי ללקוחות שמועד פירעונו הינו במהלך 12 החודשים הקרובים".

פגמים שנפלו בניסוח "החלטת אכיפה 21-1" והצורך בתיקונם

פגמים בהתייחסות לסעיף 35ח

סעיף 35ח דורש גילוי מפולח לתנועה בחשבון ההפרשה, כאשר הפילוח העיקרי הנדרש הוא פילוח לפי שלושת השלבים (המתוארים, כאמור, גם בסעיף 35יג):

19 ביוני 2022, עמוד 10

![]()

ה-Taskforce מטעמם של הרגולטורים הבריטיים, לרבות, Financial Reporting Council, פרסם11 סדרה ממוספרת של "Recommended disclosures" על בסיס הוראות הגילוי של IFRS7. את שלוש הקטגוריות המוגדרות בסעיפים 35ח ו35יג הוא מכנה במילה אחת, STAGES:

נוסח ההמלצות לעיל (F.1 ו-D.2) חושף בצורה שאינה משתמעת לשתי פנים כי חברות אח"ב לא מעטות הנסחרות בתל אביב אינן מצייתות להוראות הגילוי הבסיסיות של סעיפים 35ח/35יג בתקן, הנמצאות בליבת מודל הגילוי של IFRS7&9. על פי דרישות גילוי אלה יש לבצע STAGING לשלוש קטגוריות לכלל החובות שלא נוצרו או נרכשו כשהם פגומים:

- חובות שלא חלה הידרדרות משמעותית בסיכון האשראי שלהם מאז שנוצרו או נרכשו מסווגים לקטגוריית (א): "STAGE 1" ;

- חובות שחלה הידרדרות משמעותית בסיכון האשראי שלהם מאז שנוצרו או נרכשו אך אין ראיה (ב)(i) לפגימותם מסווגים לקטגוריית ב(i): "STAGE 2";

- חובות פגומים עקב סיכון אשראי מסווגים לקטגוריית ב(ii): "STAGE 3".

לעומת הרגולטור הבריטי שעשה שימוש במונח המוכר והנפוץ STAGES לתיאור הקטגוריות המסומנות בסעיפים 35ח/35יג כ-(א), (ב)(i) ו-(ב)(ii), רשות ניירות ערך ישראלית, בהחלטת האכיפה, עושה שימוש בביטוי "קבוצות מדידה":

19 ביוני 2022, עמוד 11

![]()

בהקשר סעיפים 35ח/35יג, הביטוי "קבוצות מדידה" – שאינו קיים ב-IFRS 7 (ואף לא ב-IFRS 9) – הינו ביטוי שגוי במישור המהותי. זאת מכיוון ש-STAGING אינו מבוצע ביחס לשיטות מדידה. כמוסבר לעיל, חלוקת החובות בתיק האשראי (אלה שלא נוצרו או נרכשו כשהם פגומים) לשלוש הקטגוריות המסומנות בסעיפים 35ח/35יג כקטגוריה (א), קטגוריה (ב)(i) וקטגוריה (ב)(ii) הינה, חלוקה לפי שלבי ההידרדרות בסיכון האשראי (ממועד יצירת או רכישת החוב ועד יום המאזן) – ללא קשר לכללי מדידת ההפרשה.

השימוש שעושה הרשות בביטוי "קבוצות מדידה" בהקשר 35ח/35יג עלול לתת גושפנקא לפרקטיקה הפסולה הרווחת בקרב מספר לא קטו של חברות אח"ב הנסחרות בתל אביב (ראו מקרה הבוחן של פנינסולה) שלא לתת גילוי ליתרת חובות "שלב 2" בקרב חובות שמועד פרעונם בתוך 12 חודשים מיום המאזן – באמתלא, לכאורה, כי במישור ה"מדידה" גרידא אין זה משנה אם חוב קצר מועד שכזה משוייך לשלב 1 או לשלב 2.

כיום, חברות אשראי חוץ בנקאי בולטות בישראל, כגון אחים נאוי, אשר (בניגוד לפנינסולה וחברות אחרות) נותנות גילוי לפילוח יתרת הברוטו ו/או לפילוח יתרת ההפרשה לפי שלוש הקטגוריות המוגדרות ב-IFRS, מתרגמות את המונח STAGES ל"שלבים", ובדוחותיהן הן עושות שימוש במונחים שלב 1 (או שלב א'), שלב 2 (או שלב ב') וכו' כשהן נותנות את הגילוי הנדרש בסעיף 35יג ו/או את הגילוי הנדרש בסעיף 35ח.

על כן, על הרשות לפרסם מחדש את החלטת האכיפה, תוך החלפת הביטוי "קבוצות מדידה" במונח הבינלאומי המוכר והנפוץ "שלבים", כמשמעותו בפרסומי עמיתתה הלונדונית FRC וכמשמעותו בדוחות הכספיים של חברות למתן אשראי הנתונות לפיקוח ה-FRC (כגון בנק מטרו), וכמשמעותו בדוחות הכספיים של מספר חברות ישראליות, כגון אחים נאוי ובול מסחר.

עם הפנים לעבר פרסום החלטת אכיפה משודרגת, נעיר עוד כי הקטגוריה השלישית ב-IFRS7 (המסומנת "(ב)(ii)" בסעיפים 35ח ו-35יג)) אינה "מכשירים בכשל" כמצוין בהחלטה, אלא מכשירים "פגומים עקב סיכון אשראי". חוב פגום עקב סיכון אשראי אינו בהכרח חוב בכשל אשראי.

פגמים בהתייחסות לסעיף 35יג (ולסעיף ב8ט)

הטקסט הבא בהחלטה מפנה, בהערת שוליים 9, לסעיף 35יג ולסעיף ב8ט ב-IFRS7:

19 ביוני 2022, עמוד 12

![]()

שלושה פגמים נפלו בטקסט זה:

- ראשית, ב-IFRS7 אין דרישה לפילוח יתרת ההפרשה להפסדי אשראי לפי רמות דירוג סיכון אשראי (סעיפים 35יג ו-ב8ט עוסקים רק בפילוח יתרת האשראי ברוטו).

- שנית, סעיף 35יג דורש כי הגילוי ליתרת האשראי ברוטו לפי "רמות דירוג סיכון אשראי", ככל שהוא ניתן, יינתן בחתך שלושת ה-STAGES. הנה למשל גילוי כאמור בדוחות 2021 של GOEASY הקנדית (עמ' 116):

-

שלישית, כאמור בסעיף ב8ט ב-IFRS7, הדרישה למתן גילוי ליתרת האשראי ברוטו לפי "רמות דירוג סיכון אשראי" מותנית בכך "שלמטרות ניהול סיכון אשראי... הישות מדווחת לאנשי מפתח בהנהלה" אודות האשראי ברוטו לפי רמות דירוג סיכון אשראי. אם דיווח כנ"ל לאנשי מפתח בהנהלה אינו מתקיים, סעיף ב8ט מציע גילוי חליפי "לפי מצב תשלומים בפיגור".

גם הגילוי החליפי, פילוח יתרת הברוטו לפי עומק הפיגור, חייב להינתן בחתך שלושת ה-STAGES. ראו דוגמה לעיל מדוחות מטרו בנק וראו דוגמה להלן מדוחות אמיגו, חברת אשראי חוץ בנקאית הנסחרת בלונדון:

19 ביוני 2022, עמוד 13

![]()

לפיכך אנו מציעים כי לטקסט בהחלטה, המפנה לסעיפים 35יג ו-ב8ט, יתווספו המילים הבאות הממורקרות בצהוב, כדלקמן:

לאור דרישת סעיף 35ח לגילוי יתרת ההפרשה לפי קבוצות של מכשירים פיננסיים, ולאור המלצת גילוי מקבילה לגבי יתרת הברוטו בסעיף 35ט,12 ראוי כי ההחלטה המעודכנת של הרשות, ככל שתפורסם, תכלול גם את המלצת גילוי D.2 של הרגולטור הבריטי (המוצגת לעיל), קרי:

דוגמה ליישום ראוי של סעיפים 35ח ו-35יג, המאפשר לקורא הדוחות לחשב את כל יחסי הכיסוי האמורים , ניתן למצוא בדוחות בול מסחר:

סיכום

אנו סבורים כי על רשות ניירות ערך לתקן את הליקויים ב"החלטת אכיפה חשבונאית 21-1", שעליהם הצבענו לעיל, ולבצע את כל הפעולות הנדרשות כדי שחברות אשראי חוץ בנקאי הנסחרות בתל אביב, ולא רק מתי מעט, יישמו הלכה למעשה את הוראות הגילוי בסעיפים 35ח, 35ט, 35יג ו-ב8ט ב-IFRS7, כפי שהן מיושמות בדוחות כספיים של חברות דומות הנסחרות בבריטניה, בקנדה, באוסטרליה ובמדינות אחרות החברות בארגון הבינלאומי של רשויות ניירות ערך, IOSCO.

כמו כן, אנו סבורים כי על רשות ניירות ערך לשקול את הצורך בפרסום הנחיה המגדירה את מינימום הגילוי הכמותי אודות חשיפה לסיכון אשראי שיש לכלול בדוחות רבעוניים של חברות אשראי חוץ בנקאי.

גילוי נאות - התנועה להגנת ציבור המשקיעים (ע"ר)

19 ביוני 2022, עמוד 14

![]()

2 ראו סקירה שלנו אודות דוחות פנינסולה עובר לדוח רבעון 3, 2021 - כאן.

3 מדוח שנת 2021 עולה כי פנינסולה שינתה ב-2021 את הקריטריונים על פיהם היא בוחרת את החובות שבגינם תבצע הפרשה ספציפית. ראו סקירה שלנו על דוח שנת 2021, כאן.

4 עמוד 205 (באור 31) בדוח שנת 2020.

5 ראו סקירה שלנו אודות דוחות פנינסולה, עובר לרבעון שלישי 2021.

6 ראו סקירה שלנו על דוח שנת 2021.

7 ראו סקירה שלנו אודות דוחות פנינסולה, עובר לרבעון שלישי 2021.

8 סע' 5.5.9 ב-IFRS 9.

9 .Recommendations on a comprehensive set of IFRS 9 Expected Credit Loss disclosures (December 2019). כאן באתר ה-FRC. ה-FRC חברה בארגון הבינלאומי של רשויות ניירות ערך, IOSCO.

10 אוסטרליה: Prospa , Money3. קנדה: Axis Auto Finance, Goeasy. בריטניה: Amigo, LendInvest

11 כאן באתר ה-FRC.

12 המשפט הבא בהחלטה מתייחס להוראות סעיף 35ט: "כמו כן, נדרשת החברה ל… מתן הסבר כמותי ואיכותי על האופן שבו שינויים משמעותיים בערך בספרים של הנכסים הפיננסים תרמו לשינויים בהפרשה להפסד". סעיף 35ט דורש כי המידע האמור אודות התנועה בחשבון הברוטו יינתן בחתכים המבוקשים בסעיף 35ח (שלבים וקבוצות).