קטעים נבחרים וכותרות מדוח שנחתם ביום 1.2.2022, המתייחס לדוחות תקופתיים שהאחרון בהם הוא זה של רבעון שלישי, 2021. הדוח המלא כאן.

הדוח המלא, שקטעים ממנו מוצגים כאן, כולל דעות סובייקטיביות ביחס לאופן יישום כללי חשבונאות מקובלים ודעות סובייקטיביות ביחס לנאותות הגילוי בדוחות תקופתיים. שום דבר בתוכנו של דוח זה מהווה הצהרה בדבר נכונותן או אי נכונותן של עובדות.

אם מצאתם טעות, או דעה שלדעתכם אינה מנומקת דיה, כיתבו לנו tashkif בג'י-מייל בבקשה.

- צל"ש: גילוי רבעוני לחובות בפיגור

- מיכמן בס"ד — בצד הצל"ש, גם טר"ש

- קו הזמן: פנינסולה-מלרן-מיכמן-מלרן

- מיכמן בס"ד — בצד הצל"ש, גם טר"ש

- צל"ג: אימוץ המודל הדו-שלבי של פנינסולה

- מלרן ומיכמן החליפו, לכאורה, את מודל שלושת השלבים של ה-IFRS במודל דו-שלבי

- חולשות בגילוי אודות אופן מדידת ההפרשה (ואולי גם במדידה עצמה)

- בעיות ב בניסוח ה"שלב הראשון"

- אין סיבה כלכלית לכרוך הידרדרות בסיכון אשראי עם מדידת הפרשה על בסיס ספציפי

- המודל הדו-שלבי אינו מתנה מדידה ספציפית בזמינותו של "מידע סביר וניתן לביסוס" הנדרש למדידה מהימנה על בסיס ספציפי

- האם מלרן סבורה כי עשתה שימוש בשיטת חישוב חסרת הגיון לחישוב הפרשה עד רבעון שלישי 2020 (כולל)?

- בעיות בניסוח ה"שלב השני" – הפרשה קבוצתית

- האם מלרן ומיכמן מקפידות להבחין בין 12‑month ECL לבין lifetime ECL ?

- בעיות ב בניסוח ה"שלב הראשון"

- אי היענות כפולה לבקשות הגילוי של IFRS 7 אודות רכיבי ההפרשה

- חולשות בקשר עם מדיניות הכרה בהכנסות ריבית ובקשר עם גילוי אודות אופן זיהוי חובות פגומים

- מיכמן

- מלרן

- מיכמן – חולשות בהגדרת אירועי כשל אשראי ובגילוי אודות אופן זיהוי חובות SICR (בתשקיף ובדוח שנת 2020)

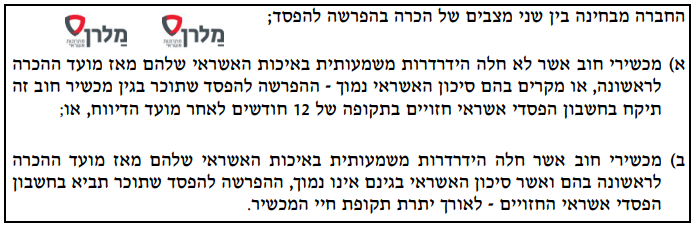

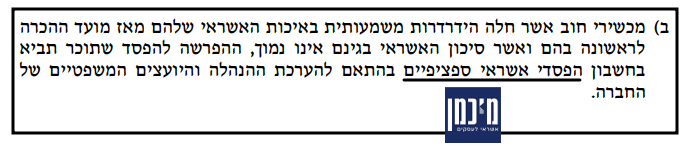

- מלרן ומיכמן לא נותנות גילוי לאופן שבו הן מזהות חובות בעלי "אינדיקציה להידרדרות בסיכון האשראי" לצורך יישום המודל הדו-שלבי

- אז מדוע בעצם מלרן ומיכמן אינן מגלות את יתרת חובות SICR ויתרת חובות פגומים?

- גילוי בקשר עם מחיקות

- מלרן

- מיכמן

- טבלת התנועה בחשבון ההפרשה — הפורמט המורחב שנחנך בתשקיף מיכמן לא מוסיף מידע למשקיעים, לדעתי

- סיכום

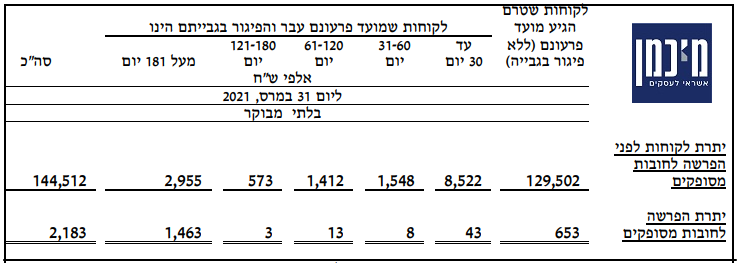

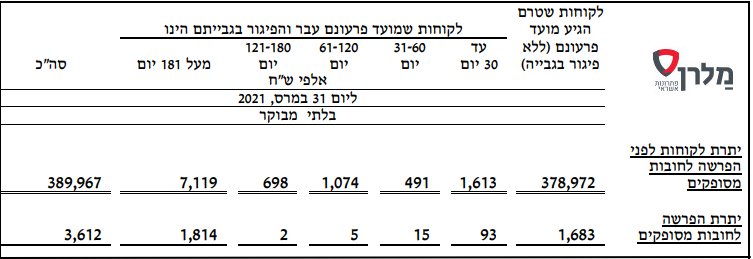

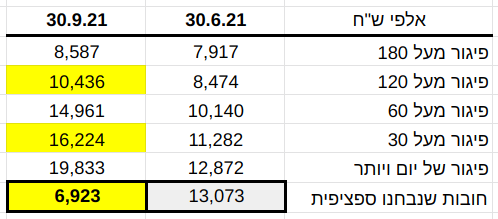

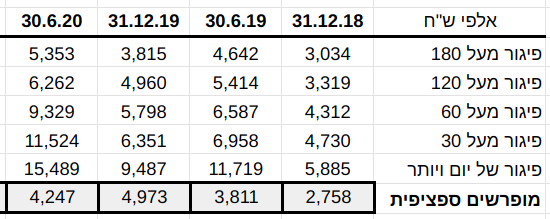

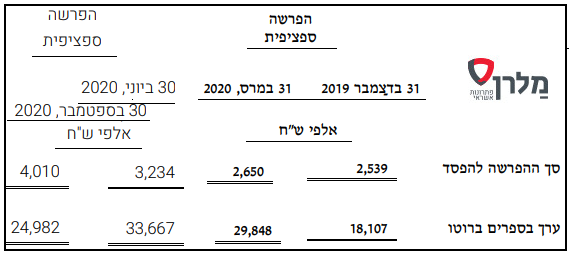

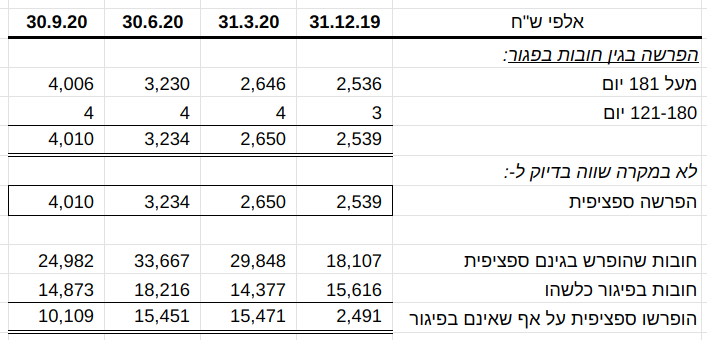

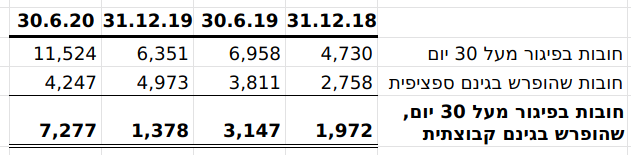

צל"ש: גילוי רבעוני לחובות בפיגור

מיכמן בס"ד, כמדומני, היא חברת האח"ב התל אביבית הראשונה שנתנה גילוי רבעוני לנתוני חובות בפיגור. היא עשתה זאת בביאורים לדוח הכספי הרבעוני הראשון שפרסמה כחברה ציבורית (דוח 1Q21):

עשרה ימים אחר כך, פרסמה מלרן את דוח 1Q21 שלה, ובו נתנה את אותו הגילוי באותו הפורמט של אחותה מיכמן:

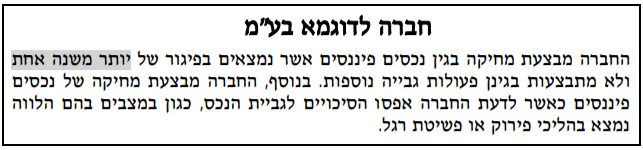

מעבר לים, גילוי כמותי בדוחות ביניים אודות חובות בפיגור הוא דבר שבשגרה. לא בתל אביב: חברות ותיקות, כמו נאוי ופנינסולה לא עושות זאת. גם לא מימון ישיר.

אז צל"ש גדול למיכמן, וגם למלרן. אבל לא נשכח כי מלרן לא גילתה כלום אודות חובות בפיגור ולא גילתה כלום על יתרת ההפרשה להפסדי אשראי בשלושת הרבעונים הראשנים של 2020. ממש כלום: היא רק דיווחה על הנטו של תיק האשראי, על גבי מאזני 31.3.20, 30.6.20 ו-30.9.20, אבל לא גילתה מהי יתרת הברוטו של התיק ומהי יתרת ההפרשה. יחד עם זאת, ייאמר לזכותה, כי בדוחות הרבעונים של 2021 היא השלימה חוסרים והציגה מספרי השוואה "מלאים" אודות חובות בפיגור ואודות הפרשה להפסדי אשראי בשלושת הרבעונים של 2020.

מיכמן בס"ד — בצד הצל"ש, גם טר"ש

קו הזמן: פנינסולה-מלרן-מיכמן-מלרן

קו הזמן הבא, כפי שנראה, רלבנטי לניתוח הגילוי בדוחות מלרן ומיכמן:

- בשלהי 2019, מלרן פרסמה את תשקיף ההנפקה הראשונה לציבור, והחלה להיסחר כחברת אג"ח. התשקיף של מלרן כולל קטעים קריטיים הנמצאים בדוח שנת 2018 של פנינסולה (שבחלקם הכניסה מלרן שינויים).

-

בינואר 2021 פרסמה מיכמן טיוטת תשקיף להנפקה ראשונה וב-3 בפברואר 2021 את התשקיף הסופי. הטיוטה והתשקיף כוללים:

- קטעים קריטיים מדוח שנת 2019 של מלרן (לרבות הקטעים מדוחות פנינסולה, חלקם עם השינויים שהכניסה בהם מלרן או עם שינויים שהכניסה בהם מיכמן).

- קטעים מפרסום של EY קוסט פורר גבאי את קסירר, שכותרות "דוחות כספיים שנתיים מאוחדים לדוגמא IFRS לשנת 2019", הנושא את התאריך דצמבר 2019.

-

ב-22 בפברואר, פרסמה מלרן את דוח שנת 2020. בהשוואה לדוח שלה לשנת 2019, הוא כולל:

- קטעים חדשים הלקוחים מהתשקיף של מיכמן (כמו גילוי כמותי לחובות בפיגור בפורמט טבלת הגיול לעיל);

- שינויים שהכניסה מיכמן לקטעים בדוח מלרן לשנת 2019.

יחד עם זאת יש קטעים קריטיים בתשקיף מיכמן, בעיקר אלה שמקורם בדוחות לדוגמה של קוסט, שמלרן לא אימצה (ובצדק, לדעתי).

דוגמה לגילוי בתשקיף מיכמן, ובדוח שלה לשנת 2020, שהינו שיכפול לגילוי בדוח 2019 של מלרן הוא הגילוי הבא בפרק דוח תיאור עסקי התאגיד אודות חובות בפיגור (בפורמט שונה מהגילוי המובא במסגרת הביאורים):

שימו לב, כי מדרגות הפיגור בפורמט המופיע במסגרת הביאורים לדוחות הכספיים של מיכמן (וגם של מלרן החל מדוח 2020; ת' 1 ות' 2, לעיל) זהות למדרגות בפורמט המופיע בדוח תיאור עסקי התאגיד השנתי, פרט למדרגה האחרונה: המדרגה "מעל 181 יום" בביאורים היא איחוד של שתי מדרגות בפורמט דוח תאורי עסקי התאגיד: מדרגת "181-365" ומדרגת ">365."

באופן נורמלי, מיזוג המדרגה "181-365" עם המדרגה ">365" לא היה שווה התייחסות. אבל במלל המדיניות החשבונאית, מיכמן כותבת:

בהינתן המלל הזה, מיזוג שתי המדרגות הללו בדוחות מיכמן אינו מהלך ראוי, לדעתי.

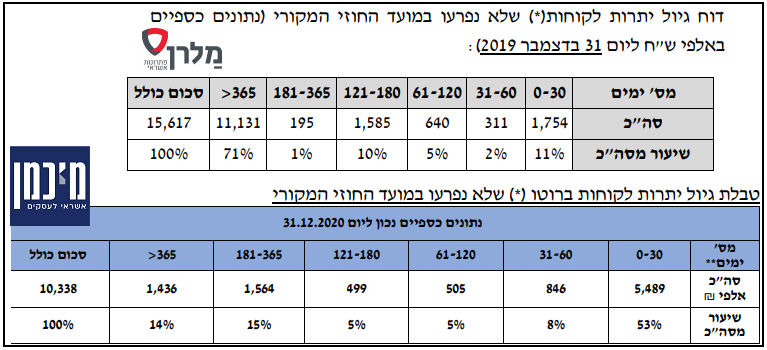

לגבי מלרן, ב-31 בדצמבר 2019, 71% מהחובות בפיגור היו במדרגה ">365" (ראו ת' 3, לעיל). אצל חברה המגיעה להתפלגות קיצונית שכזו, למיזוג של מדרגת ">365" עם מדרגת "181-365" יש לכאורה פוטנציאל להסתרת מידע משמעותי ממשקיעים (שנקווה שלא ימומש).

נתק 90 הימים

אחת המדרגות, בשני הפורמטים, היא 61-120 יום. אבל, כשננתח בהמשך את מלל המדיניות החשבונאית נראה כי "פיגור של 90 יום" הוא פקטור בהגדרת אירוע כשל, ואצל מיכמן גם באופן זיהוי חובות פגומים. כיוון שהנתון של פיגור של 90 יום משמש לניהול תיק האשראי ולדיווח החשבונאי, מדוע להבליע נקודה קריטית זו בתוך מדרגת פיגור?

צל"ג: אימוץ המודל הדו-שלבי של פנינסולה

ה"תשקיף להשלמה" של מלרן מיום 29 בנובמבר, 2019 כולל את הקטע הבא, המופיע בדוח שנת 2018 של פנינסולה:

| מלרן (EY) | פנינסולה (PWC) |

|---|---|

| תאריך התשקיף: 29 בנובמבר, 2019 | דוח שנת 2018 (ביאור 4) |

| בעת חישוב ההפרשה בגין הפסדי אשראי חזויים, החברה בוחנת בשלב ראשון האם ישנם לקוחות אשר בגינם יש לחשב הפרשה ספציפית, וזאת בשל אירוע כשל המחייב בחינה ספציפית של הלקוח. אירועי הכשל הינם, בין היתר, פיגור של הלווה בהחזר החוב מעל 90 יום, כניסה להליך של פירוק או כינוס נכסים וכן כל אינדיקציה להידרדרות בסיכון האשראי של הלווה שנתגלתה. | בעת חישוב ההפרשה בגין הפסדי אשראי חזויים, הקבוצה בוחנת בשלב ראשון האם ישנם לקוחות אשר בגינם יש לחשב הפרשה ספציפית, וזאת בשל אירוע כשל המחייב בחינה ספציפית של הלקוח. אירועי הכשל הינם, בין היתר, פיגור של הלווה בהחזר החוב מעל 90 יום, כניסה להליך של פירוק או כינוס נכסים וכן כל אינדיקציה להידרדרות בסיכון האשראי של הלווה שנתגלתה. |

| בשלב השני, לגבי יתרת הלקוחות שבגינם לא נעשתה הפרשה ספציפית, החברה מחשבת את שיעור ההוצאות בגין ההפרשה להפסדי אשראי, … [ההמשך שונה משמעותית מהטקסט של פנינסולה] | בשלב השני, לגבי יתרת הלקוחות שבגינם לא נעשתה הפרשה ספציפית, הקבוצה מחשבת את שיעור ההוצאות בגין ההפרשה להפסדי אשראי, … … … |

לאור הנסיבות, השערה כי מלרן שכפלה בתשקיף שלה טקסטים מדוח כספי של חברה שפרסמה דוחות לציבור לפני נובמבר 2019 סבירה יותר מהשערה שחברה נסחרת שכפלה בדוח 2018 שלה קטעים מדוחות מלרן הפרטית. למען הפשטות, אני אתנסח כאילו, לכאורה, תשקיף מלרן שכפל קטעים מדוח שנת 2018 של פנינסולה.

גם תשקיף מיכמן שיכפל, מילה במילה, את תת-הקטע לעיל אודות "השלב הראשון". הוא הכניס שינויים בתת-הקטע השני, בקשר עם נוהל חישוב ההפרשה הקבוצתית, שאותם תאמץ מלרן בדוח שלה לשנת 2020. נעמיק בשינויים אלה בהמשך.

הקטע המשוכפל לעיל מתאר הליך דו-שלבי לחישוב ההפרשה להפסדי אשראי. למרבה הצער, יש בו שני אלמנטים שאינם עקביים עם ה-IFRS, לדעתי:

- המונח "אינדיקציה להידרדרות בסיכון האשראי" אינו קיים ב-IFRS. המונח ב-IFRS הינו "הידרדרות משמעותית" (או ליתר דיוק עלייה משמעותית) בסיכון האשראי ומטרתו היא להפריד בין חובות שמדידת ההפרשה בגינם תהא על בסיס ארועי כשל אפשריים ב-12 חודשים הקרובים לבין חובות שמדידת ההפרשה בגינם היא על בסיס ארועי כשל אפשריים לכל אורך חיי החוב.

- ה-IFRS לא עוסק בזיהוי נסיבות המצריכות מדידה על בסיס ספציפי (ראו, כאן בפרק 1). בפרקטיקה, חברות מודדות הפרשה על בסיס ספציפי רק עבור חלק מסויים מהחובות הפגומים. לדוגמה, פרוספה (ראו עמוד 95 כאן) והאחים נאוי. לא ידוע לי על חברות מעבר לים הטוענות – כפי שטוענות פנינסולה, מלרן ומיכמן – כי ע"פ התקינה "יש לחשב הפרשה ספציפית… בשל…".

שירטטי את ההליך הדו-שלבי לחישוב ההפרשה המתואר בדוחות מלרן ומיכמן, כלהלן:

לגבי הסיווג הראשוני, מלרן ומיכמן אינן מגלות כיצד הן מזהות חובות עם "אינדיקציה להידרדרות בסיכון האשראי".

לגבי הסיווג השני, בין חובות שחלה בהם הידרדרות משמעותית בסיכון האשראי לבין חובות שחלה בהם הידרדרות בסיכון האשראי שאינה משמעותית, נשים לב כי אין לעניין זה התייחסות בתיאור הפרוצדורה בדוחות מלרן ומיכמן. זאת על אף שזיהוי חובות עם הידרדרות משמעותית בסיכון האשראי הינו הכרחי למדידה נכונה לפי IFRS. נעמיק בעניין זה בהמשך.

בדוחות שנת 2020 של מלרן ומיכמן, פרוצדורה דו-שלבית זו, לכאורה מבית היוצר של פנינסולה, כלולה בביאור "מכשירים פיננסיים – יעדי ומדיניות ההנהלה בדבר ניהול סיכונים פיננסיים – סיכון אשראי". היא אינה מובאת בביאור המדיניות החשבונאית. כלומר, לכאורה היא אינה מתארת "מדיניות חשבונאית", אלא פרוצדורה חשבונאית.

אבל, כפי שאראה להלן, אלה אינם פני הדברים, לדעתי. כל כולו של מודל הדיווח החשבונאי של שתי החברות בנוי על ההליך הדו-שלבי לחישוב ההפרשה.

מלרן ומיכמן החליפו, לכאורה, את מודל שלושת השלבים של ה-IFRS במודל דו-שלבי

אם תקראו את דוחות שנת 2020 שלהן, תגלו כי בניגוד לבקשות מפורשות ב- IFRS 7, האחיות מיכמן ומלרן (כמו אמא פנינסולה):

- אינן נותנות גילוי ליתרת חובות SICR;

- אינן נותנות גילוי ליתרת חובות פגומים.

ספציפית, הן לא מפלחות את יתרת הברוטו לשלושת שלבי ה-IFRS — פגומים, SICR ושאינן SICR — כמבוקש בסעיף 35M של IFRS. הן גם לא מפלחות את יתרת ההפרשה להפסדי אשראי לשלושת שלבים אלה, כמבוקש בסעיף 35H של IFRS 7 (ראו פרק 2).

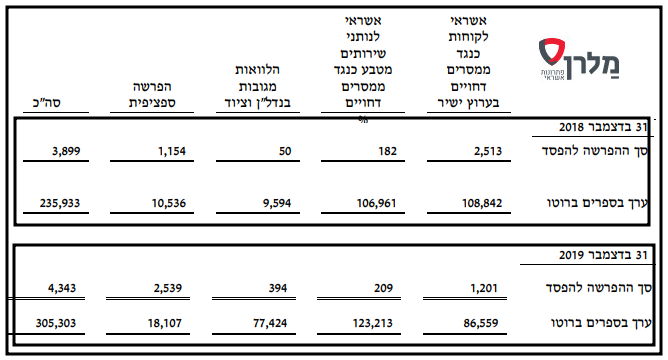

חלף פילוח שלושת השלבים שגילויו מבוקש ב-IFRS, מלרן (מאז תשקיף נובמבר 2019) ומיכמן (מאז תשקיף פברואר 2021) מפלחות את יתרת הברוטו של התיק ואת יתרת ההפרשה להפסדי אשראי בפורמט, שבו עושה שימוש פנינסולה מאז 2018 (לאור הנסיבות, אני מניח כי זכויות היוצרים למתכונת הדיווח הזו היא של פנינסולה ו/או של רואי החשבון המבקרים שלה, PWC):

להלן אכנה טבלאות מסוג זה "טבלת הפילוח". חד משמעית, המידע החשבונאי שמספקות מלרן ומיכמן בטבלאות הפילוח אודות יתרת הברוטו ויתרת ההפרשה להפסדי אשראי נגזר מההליך הדו-שלבי הנ"ל לחישוב ההפרשה:

- העמודה שכותרתה "הפרשה ספציפית" מדווחת על נתוני השלב הראשון בהליך הדו-שלבי לחישוב ההפרשה. היא מערבבת בין שלוש הקבוצות.

- שלושת העמודות מימין לעמודת ההפרשה הספציפית מדווחות על נתוני השלב השני בהליך הדו-שלבי לחישוב ההפרשה, שבו מחושבת הפרשה קבוצתית בגין חובות שלא חושבה בגינם הפרשה ספציפית בשלב בראשון. כל אחת משלושת העמודות האלה היא "קבוצה – CLASS" במובן ב-IFRS 7, כמתואר כאן בפרק 2. כפי שכותבת מלרן בדוח שנת 2019, "הלקוחות קובצו על בסיס ענף הפעילות וסוג הבטוחות אשר העמידו לטובת החברה כך שכל קבוצה נבחנת בנפרד".

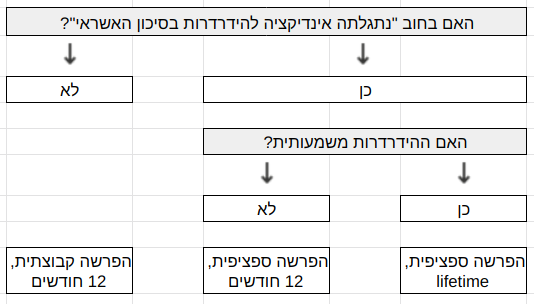

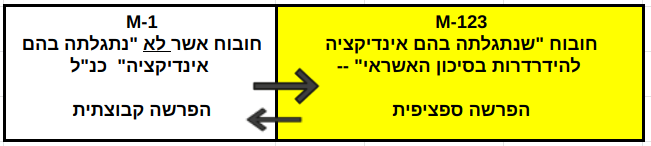

שלב א' בהליך הדו-שלבי למדידת ההפרשה בדוחות פנינסולה-מלרן-מיכמן מגדיר קו גבול בין החובות ש"נתגלתה בהן אינדיקציה להידרדרות בסיכון האשראי", ועל כן "בגינם יש לחשב הפרשה ספציפית", לבין החובות שלא נתגלתה בהם אינדיקציה כאמור, ועל כן ההפרשה בגינם נמדדת על בסיס קבוצתי.

קו הגבול הזה אינו קו הגבול המוגדר ב-IFRS, החוצץ בין חובות STAGE 2 (שסיכון האשראי שלהם עלה משמעותית מאז שנוצרו) לבין חובות STAGE 1.

מכאן שמה שפנינסולה, מלרן ומיכמן מציגות לציבור כפרוצדורה דו-שלבית לחישוב ההפרשה להפסדי אשראי, אינו הליך חישובי גרידא אלא מדיניות חשבונאית המחליפה את מודל שלושת השלבים של ה-IFRS, לפחות במישור הגילוי. זאת דעתי.

במישור פילוח יתרת הברוטו, המסייע למשקיעים להבין את החשיפה לסיכוני אשראי, מלרן ומיכמן התנתקו מה-IFRS בשני היבטים, לדעתי. ראשית, כאמור, המונח "הידרדרות בסיכון האשראי" אינו קיים ב-IFRS. תקן 9 מדבר רק על הידרדרות משמעותית בסיכון האשראי.

שנית, IFRS 7 לא מבקש גילוי המפלח את יתרת הברוטו לפי פרוצדורת חישוב ההפרשה (ראו פרק 1, כאן), כלומר, גילוי לאיזה חלק מהתיק בוצעה הפרשה על בסיס ספציפי ולאיזה חלק על בסיס קבוצתי. מיכמן ומלרן "עושות דווקא" ל-IFRS וממקדות את הפילוח לפי ספציפי מול קבוצתי.

קשר בין שלושת שלבי ה-IFRS לבין שני השלבים של מלרן ומיכמן

ההליך הדו-שלבי, כפי שהוא מתואר בדוחות פנינסולה, מלרן ומיכמן, מסווג את החובות לשתי קטגוריות:

- חובות שנתגלתה בהם איזשוהי "אינדיקציה להידרדרות בסיכון האשראי", לרבות "בשל אירועי כשל", שהם "בין היתר, פיגור של הלווה בהחזר החוב מעל 90 יום, כניסה להליך של פירוק או כינוס נכסים". בגין חובות אלה מחושבת הפרשה על בסיס ספציפי.

- חובות שלא נתגלתה בהם "אינדיקציה להידרדרות בסיכון האשראי".בגין חובות אלה מחושבת הפרשה על בסיס קבוצתי.

מהאמור לעיל נובע כי:

- יתרת קטגוריית החובות שבגינם מחושבת הפרשה קבוצתית אצל שלוש התל אביביות אמורה להיות נמוכה מיתרת חובות "שלב 1" של ה-IFRS. זאת משום שקטגוריית החובות שבגינם מחושבת הפרשה קבוצתית אצל שלוש התל אביביות כוללת אך ורק חובות שלא חוו הידרדרות כלשהי בסיכון האשראי. ואילו "שלב 1" ב-IFRS כוללת גם חובות שחוו הידרדרות מסוימת בסיכון האשראי, אבל כזו שאינה מגעת כדי "הידרדרות משמעותית".

- יתרת קטגוריית החובות שבגינם מחושבת הפרשה ספציפית אצל שלוש התל אביביות כוללת חובות משלושת שלבי ה-IFRS. החובות שקטגוריה זו כולל מ"שלב 1" של ה-IFRS הם חובות שחלה בהם הידרדרות מסוימת בסיכון האשראי, אבל כזו שאינה מגעת כדי "הידרדרות משמעותית"

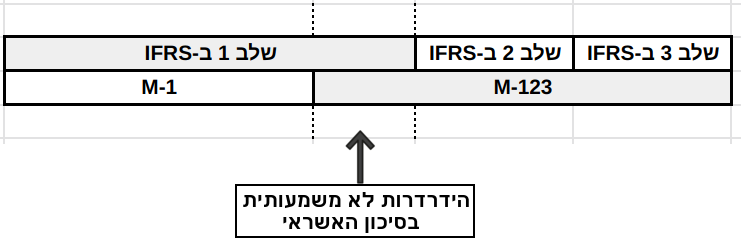

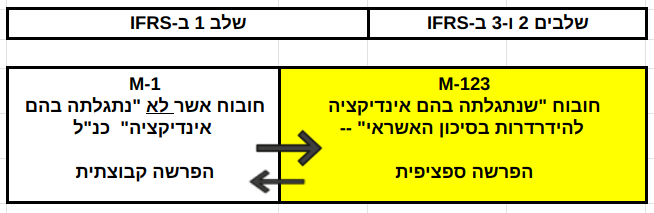

על כן, אקרא לקטוגריית החובות שבגינה חושבה הפרשה ספציפית בשם "שלב M-123" ולקטגוריית החובות שבגינה חושבה הפרשה קבוצתית" בשם "שלב M-1". הנה הקשר בין שלושת שלבי ה-IFRS לבין שני שלבי מלרן-מיכמן:

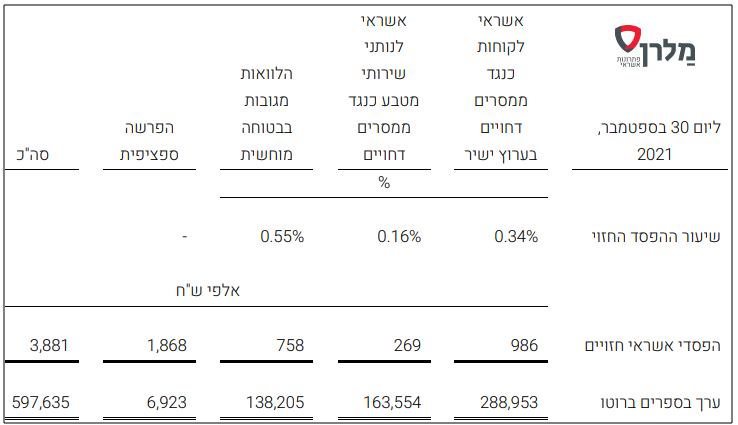

את הקשר הזה ניתן לראות בנתונים של מלרן בכל אחד משבעת הרבעונים שהסתיימו ב-30.6.21:

מלרן אינה מספרת בדיווחיה הציבוריים כיצד היא מזהה חובות שבהם חלה הידרדרות משמעותית בסיכון האשראי — כך שברירת המחדל ב- IFRS 9 תקפה לגביה: חוב בפיגור של 30 יום הוא חוב SICR. בכל אחד משבעה הרבעונים לעיל, יתרת החובות שנבחנה ספציפית (M-123) גבוהה מיתרת החובות שנמצאים בפיגור של 30 יום. ההפרש בין שתי היתרות אמור להיות חובות שחלה בהם הידרדרות בסיכון האשראי, אבל כזו שאינה משמעותית במובן IFRS.

נשים לב להפרש בין סך החובות בפיגור לבין סך החובות שהופרש בגינם ספציפית...

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

חולשות בגילוי אודות אופן מדידת ההפרשה (ואולי גם במדידה עצמה)

בעיות בניסוח ה"שלב הראשון"

כפי שראינו, מיכמן ומלרן מצהירות כי הן מיישמות מודל דו-שלבי לחישוב ההפרשה, כאשר הן מתארות את "השלב הראשון", מילה במילה, כפי שפנינסולה מתארת אותו בדוחותיה מאז 2018:

שתי בעיות קיימות בניסוח הזה של השלב הראשון, לדעתי.

בעיה ראשונה הוא הקטע "לקוחות אשר בגינם יש לחשב הפרשה ספציפית, וזאת בשל אירוע כשל המחייב בחינה ספציפית". הקטע יוצר רושם כאילו "יש לחשב הפרשה ספציפית" בשל הוראות ה-IFRS. לדעתי. ה-IFRS לא מחייב לחשב הפרשה ספציפית בשום סיטואציה.

בעיה שנייה היא הקטע, "אירועי הכשל הינם… וכן כל אינדיקציה להידרדרות בסיכון האשראי של הלווה שנתגלתה". זאת מכיוון ש"הידרדרות בסיכון האשראי" היא עלייה בהסתברות להתרחשות אירוע כשל מתישהו בעתיד ולכן מצב של "הידרדרות בסיכון האשראי" אינו יכול להגדיר — מבחינה לוגית — כשל אשראי שכבר קיים.

אני משער שהבעיה השניה נובעת מתחביר לקוי, וכי מה שמלרן ומיכמן מתכוונות להגיד הוא כי הן מחשבות הפרשה ספציפית עבור:

- לקוחות שנקלעו ל"אירועי כשל [אשר] הינם, בין היתר, פיגור של הלווה בהחזר החוב מעל 90 יום, כניסה להליך של פירוק או כינוס נכסים";

- וכן חובות עם "אינדיקציה להידרדרות בסיכון האשראי של הלווה שנתגלתה"

איך שלא תקראו את השלב הראשון, הוא אומר כי מלרן/מיכמן מחשבות הפרשה ספציפית גם עבור כל החובות שסיכון האשראי שלהם הידרדר משמעותית וגם בגין חובות מסויימים שסיכון האשראי שלהם אמנם הידרדר, אך לא משמעותית.

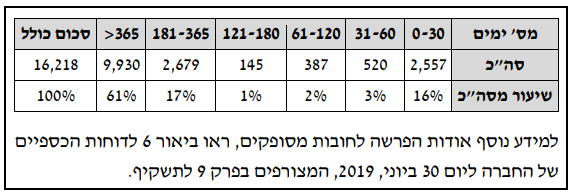

זה בדיוק מה שעולה מנתוני מלרן לשבעת הרבעונים שהסתיימו ב-30.6.21 — ראו את הנתונים כאן לעיל. בכל אחד משבעת הרבעונים האלה, סך החובות שנבחנו ספציפית "בשלב הראשון" גבוה מסך החובות בפיגור מעל 30 יום, שלפי הדיפולט ב-IFRS 9, שמלרן לא הפריכה, הם חובות SICR.

הביטו למשל, בנתוני רבעון קורונה הראשון בהשוואה לנתוני הרבעון שקדם לו:

טרום קורונה, בדצמבר 2019, רק 2.5 מיליון ש"ח שאינם בפיגור נבחנו ספציפית. אבל במרץ 2020, סך החובות שאינם בפיגור ובכל זאת נבחנו ספציפית קפץ ל-15.5 מיליון ש"ח!!! פי שש!!! ברור לכל, שהחובות האלה, שאינם בפיגור, לא היו בכשל אשראי ב-31.3.2020. מלרן פשוט חשבה, כך נראה לי, כי עקב התפרצות הקורונה והסגר הראשון צצו "אינדיקציות להידרדרות בסיכון האשראי" שלהם. אז היא בחנה אותם ספציפית, לכאורה משום שפנינסולה סוברת כי "בגינם יש לחשב הפרשה ספציפית".

אבל נתוני הרבעון השלישי 2021, וגם נתוני המעבר מרבעון שני 2021 לרבעון שלישי 2021 סותרים, לדעתי, את תאור השלב הראשון:

ברבעון השלישי, חובות בפיגור מעל 30 יום (מלרן לא הפריכה את ברירת המחדל כי אלה חובות שחלה עלייה משמעותית בסיכון האשראי) זינקו בכ-44% בהשוואה לרבעון השני, אבל החובות שנבחנו ספציפית צנחו בכ-47%!!!

הצניחה בחובות שנבחנו ספציפית כה חדה, עד כי ברבעון השלישי סכומם, כ-7 מיליון ש"ח, נמוך משמעותית מהחובות בפיגור מעל 90 יום (ואפילו נמוך מחובות בפיגור מעל 180 יום) — סתירה חזיתית, לדעתי, לתיאור "השלב הראשון".

מפתיע מאד, כי סיטואציה זאת של מלרן ברבעון שלישי 2021, היא גם הסיטואציה בכל ארבע המועדים שמספריהם נכללו בתשקיף מיכמן:

מי יכול להסביר לי כיצד יתכן שמיכמן מצהירה בתיאור "השלב הראשון" כי "יש לחשב הפרשה ספציפית… בשל… פיגור של הלווה בהחזר החוב מעל 90 יום", וכמה עמודים לאחר מכן, באותו התשקיף, היא מצהירה כי היא לא חישבה הפרשה ספציפית לכל החובות הנמצאים בפיגור של הלווה בהחזר החוב מעל 120 יום???

אין סיבה כלכלית לכרוך הידרדרות בסיכון אשראי עם מדידת הפרשה על בסיס ספציפי

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

המודל הדו-שלבי אינו מתנה מדידה ספציפית בזמינותו של "מידע סביר וניתן לביסוס" הנדרש למדידה מהימנה על בסיס ספציפי

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

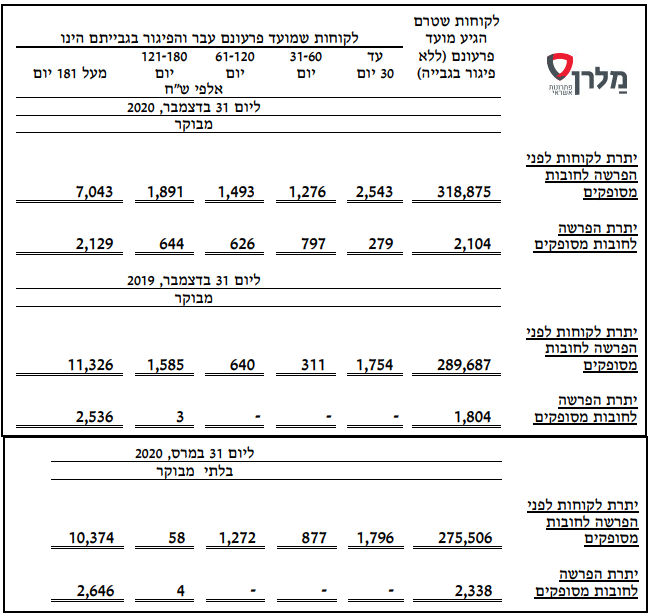

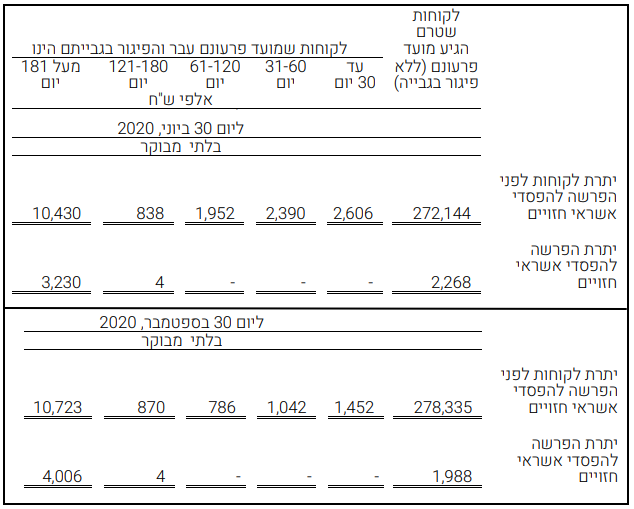

האם מלרן סבורה כי עשתה שימוש בשיטת חישוב חסרת הגיון לחישוב הפרשה עד רבעון שלישי 2020 (כולל)?

הגישה "הרובוטית" הזו, הגלומה במודל הדו-שלבי, שמחייבת לחדול משימוש בהפרשה על בסיס קבוצתי בגין חובות שחלה עלייה בסיכון האשראי, גם כאשר אין מספיק מידע ספציפי כדי לבצע אמידה מהימנה על בסיס ספציפי — עשויה להניב תוצאות לא הגיוניות. אני חושב שזה קרה אצל מלרן עובר לדוח 3Q20, כמוסבר להלן.

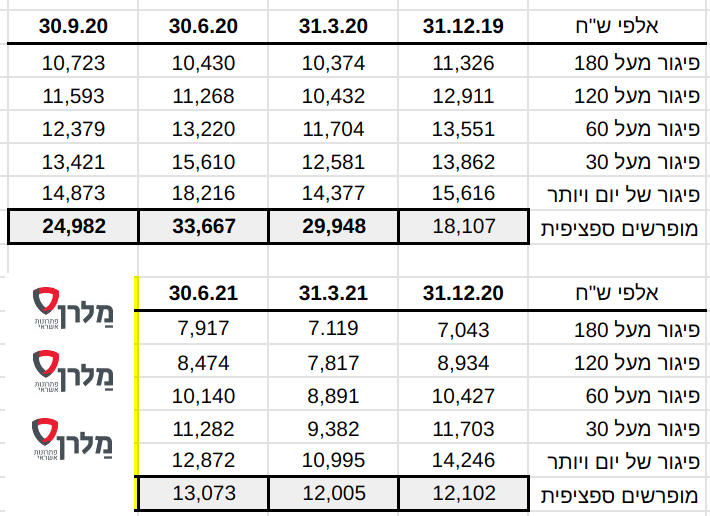

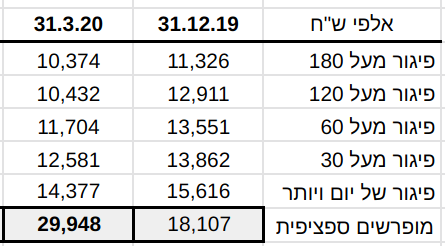

הביטו בנתוני גיול יתרת הברוטו ויתרת ההפרשה לימים 31.12.20 ו-31.12.19, כפי שהם מופיעים בדוח המבוקר לשנת 2020:

ליום 31.12.19, אין כלל הפרשה עבור חובות בפיגור של עד 120 יום. תאורטית יכול להיות שהפיגור הזה מקורו בענפי פעילות עם שיעורי הפסד נמוכים מאד, עד כדי כך שלאחר עיגולים יתרת ההפרשה יוצאת אפס. אבל, כפי שניתן לראות בתחתית התמונה לעיל, יתרת ההפרשה לחובות בפיגור של עד 120 יום היא אפס גם ברבעון הראשון של 2020.

וכפי שרואים בתמונה הבאה, גם ברבעון השני והשלישי לשנת 2020 (על אף מעבר לגופן נאה יותר), יתרת ההפרשה לחובות בפיגור של עד 120 יום היא עדיין אפס:

ארבע רבעונים רצופים לא הוכרה הפרשה בגין חובות בפיגור של עד 120 יום. רק ב-31.12.2020, ומאז כל הזמן, מוכרת הפרשה חיובית בכל אחת משלושת המדרגות של עד 120 ימי פיגור.

אז מה קרה עד 3Q20? האם מלרן יישמה את המודל הדו-שלבי בצורה לא הגיונית?

לדעתי, כן. ניתן לראות זאת, לדעתי, על ידי הצלבת נתוני הגיול לעיל עם נתוני ההפרשה הספציפית להלן:

הנה ההצלבה:

בתמונת ההצלבה רואים כי בכל אחד מארבעת הרבעונים: (1) ההפרשה הספציפית היא אך ורק בגין חובות בפיגור מעל 121 יום; (2) סך החובות שבגינם הופרש ספציפית גדול מסך כל החובות בפיגור.

מכאן, שבסבירות גבוהה מאד מלרן בחנה את החובות שבפיגור עד 120 יום על בסיס ספציפי והגיעה למסקנה כי ההפרשה הספציפית הראויה והנאותה בגינם היא אפס.

זה לא כל כך מפתיע. נניח שבתיק ההלוואות קיימת קבוצה של 200 הלוואות ל-200 לווים שונים (עם מאפייני סיכון דומים) שכל אחד חייב 1,000 שקל. נסיון העבר מלמד שאחד מהם לא ישלם. הפרשה על בסיס קבוצתי היא לכן 1,000 שקל, כלומר 0.5%. כעת הניחו כי זוהו עשרה לווים שחלה הידרדרות קטנה בסיכון האשראי שלהם. בדיקת מידע ספציפי על כל אחד מהם מעלה — וזה לא מפתיע — כי כל אחד מהם ישלם בסבירות גבוהה מאד, ולכן ההפרשה הספציפית בגין כל אחד מהם היא אפס. מהי ההפרשה הנאותה בגין כל 200 ההלוואות?

- 0.5% ?מה-190,000 ש"ח שלא נבחנו ספציפית ואפס הפרשה על 10,000 ש"ח שנבחנו ספציפית.

- 0.5% מ-200,000 ש"ח?

- 0.5% מה-190,000 ש"ח שלא נבחנו ספציפית + (0.5+x)% מ-10,000 ש"ח בגין לווים שחלה הידרדרות בסיכון האשראי שלהם.

מלרן בחרה באפשרות הראשונה. אבל אין בה הגיון, כי ההלוואות שסיכון האשראי שלהן הידרדר זוכות להפרשה נמוכה יותר מאשר הלוואות שסיכון האשראי שלהן לא הידרדר.

לעומת זאת, כל מי שדפדף בדוחות האחים נאוי יודע כי כבר שנים לא מעטות היא בוחרת באפשרות השלישית, שרק היא הגיונית כלכלית. כך למשל, ביחס לתיק האשראי ביום 31.12.19, נאוי בחנה חובות בסך של כ-100 מיליון ש"ח על בסיס ספציפי והגיעה למסקנה כי בגין כ-54 מיליון ש"ח מתוכם אין צורך בהפרשה ספציפית. לחובות אלה, כותבת נאוי, "מיוחס אחוז הפרשה גבוה יותר" מהאחוז המיוחס לחובות שלא נבחנו ספציפית.

מה שקרה, לדעתי, אצל מלרן ברבעון הרביעי של שנת 2020 — אם או בלי קשר להתרחשויות סביב תשקיף מיכמן — הוא שמלרן גילתה את חוסר ההגיון שבשיטת חישוב ההפרשה שלה ועברה לחשב את ההפרשה ב"שיטת נאוי" או בשיטה דומה לה.

מלרן, אם כך, לכאורה, החליפה את שיטת החישוב ברבעון רביעי 2020 ל"שיטת נאוי", אבל לא שינתה את הטקסט המתאר את השלב הראשון במודל החישוב הדו-שלבי. אם זהו המצב, אז יש סתירה בין ההצהרה כי "החברה בוחנת בשלב ראשון האם ישנם לקוחות אשר בגינם יש לחשב הפרשה ספציפית, וזאת בשל… הידרדרות בסיכון האשראי של הלווה שנתגלתה", לבין חישוב קבוצתי בפועל עבור חלק מחובות אלה.

בעיות בניסוח ה"שלב השני" – הפרשה קבוצתית

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

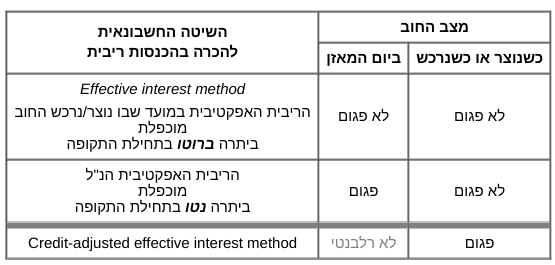

האם מלרן ומיכמן מקפידות להבחין בין 12‑month ECL לבין lifetime ECL ?

כזכור מלמעלה, IFRS 9 קובע, כי "בין אם ההערכה בוצעה על בסיס אינדיבידואלי או על בסיס קבוצתי", ההפרשה תימדד:

- לפי lifetime ECL עבור כל המכשירים הפיננסיים שבהם חלה עלייה משמעותית בסיכון האשראי ממועד ההכרה לראשונה;

- ולפי 12‑month ECL עבור כל המכשירים הפיננסיים שבהם לא חלה עלייה משמעותית בסיכון האשראי ממועד ההכרה לראשונה.

מלרן

אצל מלרן, היו לפחות שבעה רבעונים, לדעתי, שבהם שלב M-123, שבו ההפרשה נמדדת על בסיס ספציפי, כלל חובות משני הסוגים לעיל. הקטע הבא, שהועתק לביאור המדיניות החשבונאית של מלרן, מילה במילה, מהפרסום "דוחות כספיים שנתיים מאוחדים לדוגמא IFRS לשנת 2018", מאת EY קוסט פורר גבאי את קסירר, נותן תקווה כי מלרן מקפידה ליישם את הוראות התקינה בקשר עם אופק תחזית כשלי האשראי הנלקחים בחשבון בעת מדידת ההפרשה:

יחד עם זאת, מלרן אינה מגלה כיצד היא מזהה "חובות אשר חלה הידרדרות משמעותית בסיכון האשראי שלהם מאז מועד ההכרה הראשונה", על אף בקשה מפורשת של IFRS 7 ואינה מגלה את יתרת חובות אלה, על אף בקשה מפורשת של IFRS 7.

מפאת אי ההיענות לשתי בקשות הגילוי האלה, יש מקום לחשש שבפועל מלרן לא מיישמת את המדיניות שהועתקה מהדוחות של חברה לדוגמא בע"מ, וכשהיא מחשבת הפרשה ספציפית היא מחשבת אותה על בסיס אירועי כשל אפשריים במשך אורך החיים הספציפי של החוב הספציפי, בלי קשר אם חלה או לא חלה הידרדרות משמעותית בסיכון האשראי של החוב מאז מועד ההכרה הראשונה" — וכך היא עשויה לחשב הפרשה גבוהה מהצריך לחובות שמשך חייהם הנותר מעל שנה ושלא חלה הידרדרות משמעותית בסיכון האשראי שלהם.

מיכמן

אצל מיכמן, המצב שונה מאד. במהלך בדיקת התשקיף, או לקראתו, מישהו העלה רעיון — מאד לא מוצלח, לדעתי — לערוך שינוי בסעיף ב' של המדיניות הרלבנטית בדוחות החברה לדוגמא בע"מ. כך נראה סעיף ב' בתשקיף מיכמן ובדוח 2020 שלה:

הנה השינוי הנ"ל של מיכמן בעקוב אחר שינויים:

הנוסח הזה מעווח טוטאלית את האמור ב-IFRS 9, לדעתי, שהרי, כפי שראינו לעיל, תקן זה קובע כי מכשירי חוב אשר חלה הידרדרות משמעותית באיכות האשראי שלהם מאז מועד ההכרה לראשונה בהם יימדדו על בסיס כשלי אשראי אפשריים לאורך כל חיי המכשיר – "בין אם ההערכה בוצעה על בסיס אינדיבידואלי [ספציפי] או על בסיס קבוצתי".

לאחר השינוי, המדיניות המוצהרת של מיכמן היא למדוד הפרשה:

- לפי 12‑month ECL עבור כל המכשירים הפיננסיים שבהם לא חלה עלייה משמעותית בסיכון האשראי ממועד ההכרה לראשונה.

- על בסיס ספציפי עבור כל המכשירים הפיננסיים שבהם חלה עלייה משמעותית בסיכון האשראי ממועד ההכרה לראשונה;

על פי המדיניות הזו, "מדידה על בסיס ספציפי" היא ההופכי של " 12‑month ECL", דבר שאינו הגיוני על פניו, לדעתי.

החלפת המונח המקורי שבדוחות החברה לדוגמא בע"מ "הפסדי אשראי החזויים לאורך יתרת תקופת חיי המכשיר" במונח "הפסדי אשראי ספציפיים" שבתשקיף משעשעת אותי. זאת מכיוון שהמדיניות שנוצרה בעקבות ההחלפה כלל לא עקבית, לדעתי, עם (1) הצהרתה של מיכמן בתשקיף, כי בכפוף למקרים יוצאים מן הכלל, היא "מעריכה כי כאשר תשלומים חוזיים בגין מכשיר חוב נמצאים בפיגור של יותר מ-30 יום, חלה עלייה משמעותית בסיכון האשראי", ועם (2) המספרים הבאים הכלולים אף הם בתשקיף:

הדוחות הכספיים למחצית הראשונה של 2020, הטריים ביותר שצורפו לתשקיף, הראו אם כך כ-11.5 מיליון ש"ח חובות בפיגור של מעל 30 יום, שלפי הצהרת מיכמן בתשקיף, בחלק ניכר מהם חלה עלייה משמעותית בסיכון האשראי. המספרים מראים כי בגין כ-63% מה-11.5 מ' ש"ח נמדדה הפרשה על בסיס קבוצתי, וזאת בסתירה להצהרת מיכמן כי בגין חובות מהסוג של ה-11.5 מ' ש"ח הללו היא מודדת הפרשה על בסיס ספציפי,

מה ליועציה המשפטיים של מיכמן ולחובות SICR

כאמור, מיכמן מצהירה כי "ההפרשה להפסד שתוכר [בגין חובות SICR] תביא בחשבון הפסדי אשראי ספציפיים בהתאם להערכת ההנהלה והיועצים המשפטיים של החברה".

לדעתי, הצהרת מיכמן אודות הסיוע המשפטי הנ"ל סותרת את משמעות המונח SICR בתקן 9, כפי שהוא משתקף בין השאר, בקטע הבא בתקן (ראו כאן בפרק 1):

"באופן טיפוסי, עלייה משמעותית בסיכון האשראי מתרחשת לפני שמכשיר פיננסי הופך להיות בפיגור…"

יועצים משפטיים לא אמורים לסייע במדידת ההפרשה של חובות שבכלל לא נמצאים בהפרה. הליכים משפטיים לא נפתחים, בדרך כלל, גם כאשר החוב נכנס לפיגור של 30 יום, המועד שלפי ברירת המחדל בתקן הוא עובר לסטטוס SICR.

אי היענות כפולה לבקשות הגילוי של IFRS 7 אודות רכיבי ההפרשה

אי פילוח לפי שלושת שלבי ה-IFRS, כמבוקש ב-IFRS 7

כזכור מפרק 2, אחת מבקשות הגילוי הבסיסיות ביותר של IFRS 7 היא לפלח את יתרת ההפרשה בחתך שלושת השלבים של IFRS 9: הפרשה בגין חובות פגומים, הפרשה בגין חובות SICR והפרשה בגין חובות שאינם SICR.

הייתם מצפים שמיכמן ומלרן, לאור "ניתוחי הפגימה ההיסטורית" שהן מבצעות מדי רבעון, יספרו לנו מה יתרת ההפרשה בגין החובות הפגומים. אבל הן לא מספקות גילוי כמותי ליתרת ההפרשה הזו. אף לא ליתרת ההפרשה בגין חובות SICR.

אי פילוח לפי CLASSES, כמבוקש ב-IFRS 7

הפילוח היחיד שמגלות מלרן ומיכמן ליתרת ההפרשה הינו הגילוי בטבלת הפילוח הסטנדרטית שלהן, כמו זאת:

הנתונים בטבלה זו אינם נותנים מענה לבקשת IFRS לפלח את יתרת ההפרשה לפי שלוש ה-CLASSES שמלרן ומיכמן זיהו. זאת משום שהטבלה מפלחת כנ"ל רק את יתרת ההפרשה הקבוצתית. ההפרשה הספציפית אינה מפולחת כנ"ל.

חולשות בקשר עם מדיניות הכרה בהכנסות ריבית ובקשר עם גילוי אודות אופן זיהוי חובות פגומים

להלן מדיניות ההכרה בהכנסה בדוח שנת 2019 של מלרן, שפורסם במרץ 2020 (כאן, ביאור 2ו'):

ולהלן מדיניות ההכרה בהכנסה בתשקיף מיכמן מפברואר 2021 (כאן, ביאור 2ו'):

ככל שאני יכול להבחין, ההבדל היחידי בנוסח המדיניות היא הנקודה לאחר המילה "שולטת" אצל מיכמן, שלא קיימת אצל מלרן. למי שתוהה במה שולטות מלרן ומיכמן, יימצא את המשך המשפט שנקטע באיבו במילה "שולטת" בדוחות לדוגמה של EY קוסט פורר: www.ey.co.il/ifrs2018. (הקיצוץ הזהה של המשפט היא אינדיקציה לכך שנקודת הפתיחה לביאור "עיקרי המדיניות החשבונאית" בתשקיף מיכמן היה לכאורה קובץ וורד של מלרן. אין בזה שום דבר פסול. מה שפסול בעיני הוא שחוסכים בכסף על הגהות).

שתי החברות הפגינו עקביות והעבירו את הנוסחים לעיל לדוחות 2020 כמות שהם: אחת עם הנקודה לאחר "שולטת" ואחרת בלעדיה. גם קטע הרלבנטיות עבר ללא פגע לדוחות שנת 2020.

ולעניין שלשמו התכנסנו: הכרה בהכנסות ריבית. הנוסח של מלרן ומיכמן הוא הנוסח בדוחות לדוגמה של PWC לשנת 2018 (מה לעשות, הדוחות לדוגמה של EY לא מתייחסות להכנסות ריבית), בניכוי משפט הלוואי האמצעי:

אלא שנוסח המדיניות הזו כללי מדי עבור חברות אשראי, שלדעתי מצופה מהן ליידע את קורא הדוחות כי שיטת הריבית האפקטיבית מיושמת באופן שונה עבור חובות פגומים מאשר עבור חובות שאינם פגומים, כמוסבר כאן בפרק 1:

המלצה למלרן ולמיכמן: חלף "ביאור" ההכרה בהכנסה בדוח 2020 שלכן, גיזרו והדביקו את המדיניות הבאה מדוחות האחים נאוי:

או את המדיניות בדוחות אס אר אקורד:

מיכמן

כפי שראינו, וכפי שעוד נראה, קיימות ראיות נסיבתיות לכך שהגילוי בתשקיף מיכמן הנוגע ל- IFRS 7&9 מבוסס על הגילוי בדוח 2019 של מלרן.

אין בכך שום פסול, כמובן, כל עוד הגילוי שנותנת מלרן היה מושלם.

אבל, גורם כלשהו, אולי פקיד ברנ"ע שעבד עם רשימת תיוג של EY לונדון — IFRS 9 Disclosure Checklist — זיהה שלושה חוסרים בולטים בביאור המדיניות החשבונאית בטיוטת התשקיף הראשונה (חסויה לנצח, בהתאם למדיניות השקיפות של רנ"ע), וכפועל יוצא מיכמן השלימה אותם, לטוב ולרע. ואלה הם שלושת הגילויים שמבקש IFRS 7 (ראו פרק 2 ועמודים 7-8 ברשימת התיוג מלונדון), שלא נמצאים בדוחות 2019 ו-2020 של מלרן, אבל נמצאים בתשקיף מיכמן ובדוח שנת 2020 שלה:

- מלל המתאר את אופן זיהוי חובות פגומים,

- מלל התאר את אופן זיהוי חובות SICR,

- ומלל המגדיר אירועי כשל.

להלן המלל שהוסיפה מיכמן בתשקיף (ולאחר מכן בדוח 2020), שלכאורה נותן מענה לבקשת IFRS 7 (סעיף 35F(d)) לתת גילוי אודות "האופן שבו קבעה כי נכסים פיננסיים הם נכסים פיננסיים פגומים עקב סיכון אשראי" (ביאור 2.ט.2):

איזה גילוי נאה! מי כתב אותו? כנראה שהחברים ב-EY קוסט, כשערכו, בחודש דצמבר 2019, שנה לפני הנפקת מיכמן, את הפרסום "דוחות כספיים שנתיים מאוחדים לדוגמא IFRS לשנת 2019":

הסיבה למירקור (במקור), כפי שמוסבר בפרסום, היא כי "דוחות כספיים לדוגמא אלה מופצים בגרסת 'עקוב אחר שינויים' על מנת להקל על החברות בעדכון דוחותיהן הכספיים השנתיים לשנת 2019 בהשוואה לדוחות שנת 2018". הקטע הממורקר לא היה בפרסום של שנת 2018, ואולי זו הסיבה שאינו קיים בדוחות מלרן, שהשלימה את ההנפקה לפני פרסום דוחות לדוגמא לשנת 2019.

כל שש הראיות לעיל הן בדיוק שש הראיות שמונה IFRS 9 (בנספח "מונחים מוגדרים"), ובדיוק באותו הסדר:

אני חושב שמתקיני התקנים מצפים כי חברה תיישם את ההוראות הכוללניות שבתקן לסיטאוציה הספציפית שלה. לכן, IFRS 7 מבקש מהחברה לגלות למשקיעים איך היא, בנסיבות הייחודיות שלה, מיישמת בתכלס את העקרונות שבתקן. לדעתי, כאשר חברה, כמו מיכמן, מדקלמת את מילות התקן (לאחר העריכה הלשונית של החברים ב-EY קוסט), היא לא נותנת "גילוי למידע שיאפשר למשתמשים בדוחות הכספיים להבין ולהעריך את האופן שבו ישות קבעה כי נכסים פיננסיים הם נכסים פיננסיים פגומים עקב סיכון אשראי", כמבוקש ב-IFRS 7.

כך למשל, לדעתי, מיכמן לא הייתה צריכה להעתיק את סעיף ו', כי הוא לא רלבנטי, כמדומני, לעסקיה.

וחשוב מזה,

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

מלרן

מלרן שבדוח 2020, ערכה כמה שינויים על בסיס תשקיף מיכמן בחרה שלא להוסיף גילוי לאופן זיהוי פגומים בדוח 2020.

כנראה שבמלרן לא ראו טעם לדקלם את מילות התקן, כפי שעשתה מיכמן, שהרי קורא הדוחות יכול לקבל את המידע היישר מהתקן. אבל, לדעתי, מן הראוי שמלרן תגלה הן את האופן שבו היא מזהה פגומים בפועל והן את יתרת הפגומים, כמבוקש ב-IFRS 7, ולו משום, שבדוח הדירקטוריון לשנת 2020, ההנהלה מסבירה שינויים בהפרשה על בסיס שינויים ביתרת החובות הפגומים:

העדר גילוי על אופן זיהוי הפגומים בולט גם על רקע מיליוני ש"ח של הלוואות בפיגור מעל 120 יום שמלרן סוחבת במאזנה, כפי שניתן לראות בנתוני החובות בפיגור (שהוצגו לעיל).

כך או כך, כמו אצל מיכמן, כך אצל מלרן, קורא הדוחות זכאי לכן לתהות כיצד מלרן מזהה חובות פגומים, באופן עקבי וסדור, מדי רבעון, לצורך יישום נכון של כלל ההכרה הנכון בהכנסות ריבית?

מיכמן – חולשות בהגדרת אירועי כשל אשראי ובגילוי אודות אופן זיהוי חובות SICR (בתשקיף ובדוח שנת 2020)

הגדרת אירועי כשל אשראי

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

גילוי אודות אופן זיהוי חובות SICR

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

מלרן ומיכמן לא נותנות גילוי לאופן שבו הן מזהות חובות בעלי "אינדיקציה להידרדרות בסיכון האשראי" לצורך יישום המודל הדו-שלבי

IFRS 9 מגדיר מונח: חוב שחלה בו עלייה משמעותית בסיכון האשראי מאז שנוצרו. IFRS 7 מבקש גילוי אודות האופן שבו חברה מזהה חובות כאלה.

מלרן ומיכמן מגדירות מונח אחר, "אינדיקציה להידרדרות בסיכון האשראי", שאמנם אינו קיים ב-IFRS, אבל לשיטתן הוא קריטי לאמידת ההפרשה להפסדי אשראי:

הייתם מצפים שמלרן ומיכמן יתנו גילוי אודות האופן שבו הן מזהות חובות שיש בהם "אינדיקציה להידרדרות בסיכון האשראי". אבל, הן לא.

סיכום: קו הזמן בביאור המדיניות החשבונאית ובביאור "מכשירים פינננסיים"

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

אז מדוע בעצם מלרן ומיכמן אינן מגלות את יתרת חובות SICR ויתרת חובות פגומים?

התשובה הפשוטה היא כי פנינסולה לא מגלה; אז למה שהן, שאימצו את מודל הדיווח המומצא של פנינסולה, יגלו.

בדוח שנת 2017 שלה, לקראת אימוץ IFRS 9 ב-1Q18, כתבה פנינסולה את הקטע הבא, שחלקו הראשון מצא את דרכו לתשקיף ההנפקה הראשונה של מלרן בדצמבר 2019 ושל מיכמן בפברואר 2020 ולכל דוח שנתי שלהן:

| פנינסולה (PWC) | מלרן ומיכמן (PWC) |

|---|---|

| פורסם: 12/03/2018 | תשקיפים ודוח שנת 2020 |

| מאחר ורוב הנכסים הפיננסיים של הקבוצה הינם אשראי ללקוחות שמועד הפירעון הינו במהלך 12 החודשים הקרובים העריכה הקבוצה את הפסדי האשראי הצפויים משוקללים בהסתברות שיתרחשו ב-12 החודשים הקרובים בהתבסס על ניסיון העבר וצפי לגבי הסתברות אירועים עתידיים. | מאחר ורוב הנכסים הפיננסיים של החברה הינם אשראי ללקוחות שמועד הפירעון הינו במהלך 12 החודשים הקרובים העריכה החברה את הפסדי האשראי הצפויים משוקללים בהסתברות שיתרחשו ב-12 החודשים הקרובים בהתבסס הן על ניסיון העבר והן על צפי לגבי ההסתברות להתרחשות אירועים עתידיים. כאשר הבחינה נעשית לפי קבוצות לקוחות, ענפי הפעילות ובמבנה הביטחונות שניתנו לכל עסקה. |

| לגבי הלקוחות שאינם שוטפים בחנה הקבוצה האם חלה עליה משמעותית בסיכון האשראי של הלקוח מאז מועד ההכרה לראשונה ונמצא כי לא היה שינוי מהותי בסיכון האשראי של הלקוח. |

הקטע השלם של פנינסולה, על שני חלקיו, מתאר טכניקה פרוצדורלית לחישוב הפרשה בהתאם להוראות תקן 9. אין כאן כל עניין כלכלי או חשבונאי. זהו נוהל חישוב המתאים לכל מח"מ ולכל מצב. לציבור המשקיעים אין כל עניין בטכניקה הדו-שלבית של החישוב ואין לו עניין במניע של החברה לבחור בטכניקה זו על פני טכניקה אחרת.

משום כך, לדעתי, ולתחושתי, הקטע הזה, שהופיע גם בדוח רבעון ראשון של פנינסולה לשנת 2018, שלח את המסר הבא לקוראי הדוחות: מאחר ורוב הנכסים הפיננסיים שלנו הינם אשראי ללקוחות שמועד הפירעון הינו במהלך 12 החודשים הקרובים, אנחנו לא חושבים שאנו צריכים לגלות לכם את יתרת חובות SICR בקרב התיק השוטף. ואכן, פנינסולה — ראו פרק הנבירה בדוחות שלה — מעולם לא נתנה גילוי ליתרת חובות SICR.

המטרה היחידה שאני יכול להעלות על דעתי, שלשמה כוללות מלרן ומיכמן את הקטע לעיל המתחיל ב"מאחר ורוב", היא מתן תירוץ לפרטיקה שלהן לא לגלות את יתרת חובות SICR.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

גילוי בקשר עם מחיקות

מלרן

תשקיף מלרן מיום 29 בנובמבר 2019, כלל את הדוחות הכספיים לשנת 2018 ולמחצית הראשונה של 2019. נתונים על חובות בפיגור הובאו בפרק דוח תיאור עסקי התאגיד:

הריכוז הגבוה של חובות בפיגור מעל שנה מרמז על דחייה של מחיקות מעבר לנקודת הזמן שבה הם צריכים להימחק לפי כלל ה-IFRS, קרי בנקודת הזמן שבה לחברה כבר אין "ציפיות סבירות" לגביה (כאן, פרק 1). כדי לבדוק אם מלרן מתמהמהת בביצוע מחיקות, פניתי לחישוב היחס הבא, write-off coverage, שמטרות השימוש בו מוסברות כאן בפרק 2:

בטקסט של מלרן לעיל, מתחת לטבלת נתוני הפיגור, כתוב כי מי שמעוניין לקבל "מידע נוסף אודות הפרשה לחובות מסופקים" יואיל בטובו לפנות ל"ביאור 6 לדוחות הכספיים של החברה ליום 30 ביוני, 2019, המצורפים בפרק 9 לתשקיף". אני הייתי מעוניין ביתרת ליום 30.6.2019 כדי להציבה במכנה של היחס.

אבל, כשהגעתי לשם התברר לי כי מלרן לא גילתה כלום על יתרת ההפרשה להפסדי אשראי ליום 30.6.2019. היא רק דיווחה על הנטו של תיק האשראי, על גבי מאזן 30.6.2019, אבל לא גילתה מהי יתרת הברוטו של התיק ומהי יתרת ההפרשה.

זאת ועוד: על אף ש-IFRS 7 מבקש כי

מלרן לא נענתה לבקשה זו בתשקיף. זה די צורם לאור נתוני הפיגור שהובאו בתשקיף: 10 מ' ש"ח חובות בפיגור מעל שנה.

גם בדוח שנת 2019, מלרן לא נותנת גילוי למדיניות המחיקות. על אף שתשקיף מיכמן כולל גילוי של מספר שורות אודות מדיניות המחיקות, מלרן התמידה באי מתן גילוי למדיניות מחיקות גם בדוח שנת 2020.

מיכמן

הדוחות לדוגמא של EY לשנת 2018 לא מתייחסים למדיניות מחיקות. אבל אלה של 2019 מביאים את המדיניות הבאה כדוגמה ראויה לחיקוי:

הדוחות לדוגמה נערכו בדצמבר 2019. טיוטת התשקף הראשונה לציבור של מיכמן פורסמה כשנה לאחר מכן, בינואר 2021, ובו הצהירה מיכמן על מדיניות מחיקות הזהה למדיניות המחיקות של חברה לדוגמא בע"מ:

"החברה מבצעת מחיקה בגין נכסים פיננסים אשר נמצאים בפיגור של יותר משנה אחת ולא מתבצעות בגינן פעולות גבייה נוספות.

בנוסף, החברה מבצעת מחיקה של נכסים פיננסים כאשר לדעת החברה אפסו הסיכויים לגביית הנכס, כגון במצבים בהם הלווה נמצא בהליכי פירוק או פשיטת רגל".

אני לא מרגיש בנוח עם אף אחד משני המשפטים, מהסיבות הבאות:

- במשפט השני, נראה לי כי נקודת הזמן שבה "אפסו הסיכויים" מאוחרת יותר מנקודת הזמן שבה אבדה "ציפייה סבירה להשבה", שבה מורה IFRS 9 לבצע את המחיקה (כאן בפרק 1).

-

במשפט הראשון, "לא מתבצעות בגינן פעולות גבייה נוספות" אינה יכולה סיבה לדחיית מחיקה. בלי קשר ל-IFRS, בנקים בישראל ומעבר לים ממשיכים לנקוט פעולות גבייה זמן רב לאחר המחיקה החשבונאי. וספציפית ל-IFRS, הרי הוא מבקש מפורשות לספק מידע אודות פעילות אכיפה לאחר מחיקה:

ישות תיתן גילוי למידע שיאפשר למשתמשים בדוחות הכספיים להבין ולהעריך את מדיניות המחיקה של ישות, כולל הסימנים לכך שאין ציפייה סבירה להשבה ומידע אודות המדיניות לגבי נכסים פיננסיים שנמחקו אך עדיין כפופים לפעילות אכיפה.

טבלת התנועה בחשבון ההפרשה — הפורמט המורחב שנחנך בתשקיף מיכמן לא מוסיף מידע למשקיעים, לדעתי

טבלת התנועה בחשבון ההפרשה בדוח 2019 של מלרן נראתה כמו טבלה טיפוסית בחברה מסחרית או תעשייתית:

ביום 27 בינואר, 2021 עלתה למאיה טיוטת תשקיף של מיכמן, שהיא "טיוטה מספר 1 לציבור מספר 4 לרשות ניירות ערך ולבורסה לניירות ערך", ובתוכה טבלת תנועה בחשבון ההפרשה בפורמט מורחב, שכמותו לא נראה עד אז, כך נדמה לי.

מלרן שכפלה את הפורמט היצירתי מתשקיף מיכמן אל דוח 2020 שלה, כך שמספרי ההשוואה לשנת 2019 הוצגו במתכונת המורחבת החדשה, כדלקמן:

מכיוון שמדובר טיוטה הרביעית שהוגשה לרשות, ומכיוון ששלושת הטיוטות הראשונות, ומכתבי ההערות של הרשות עליהן, חסויות לעולם ועד לפי כללי "השקיפות" של הרשות, אפשר לראות בפקידי הרשות כשותפים פעילים ליצירת המופת הזו.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

האם הפורמט החדש מוסיף מידע משמעותי למשקיע הסביר בהשוואה לפורמט המצומצם? לדעתי, המוסברת למטה, לא. יותר מזה, בפורמט החדש גלומות כמה שגיאות, לדעתי, המוסברות אף הן למטה.

הגילוי הרצוי (שאינו מצוי אצל התל אביביות) אודות התנועה בחשבון הברוטו ובחשבון ההפרשה

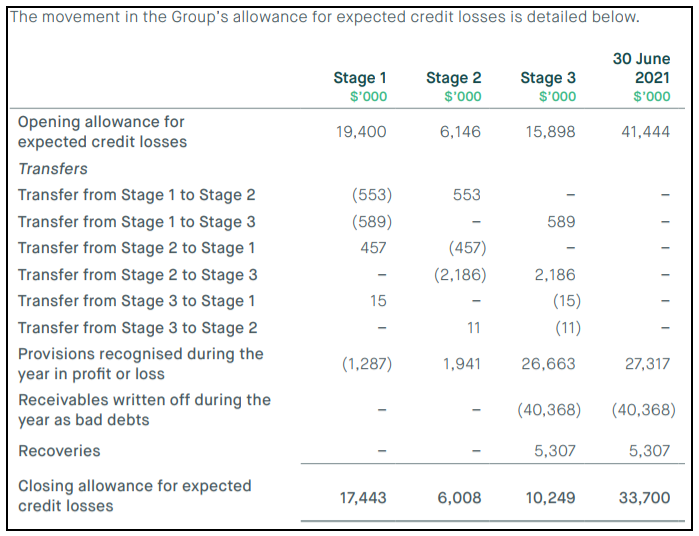

כמתואר בפרק 2, חברות המצייתות באופן מלא לבקשות IFRS 7 בקשר עם גילוי בתנועה בחשבון הפרשה ובקשר עם גילוי לתנועה בחשבון הברוטו (המסייעת להבנת התנועה בחשבון ההפרשה) מציגות גם תנועה אופקית, קרי תנועה של סכומים בין שלושת שלבי ה-IFRS. הנה למשל, טבלת התנועה בחשבון הברוטו של פרוספה האוסטרלית לשנה הפיסקלית המסתיימית ביום 30.6.2021:

והנה טבלת התנועה בחשבון ההפרשה של פרוספה לאותה שנה פיסקלית:

יש מגוון פורמטים להצגת התנועה האופקית בחשבון ההפרשה. זה של פרוספה לעיל, שורה בתנועה אופקית מציגה בשלב היעד בדיוק את יתרת ההפרשה בגין החוב המועבר בשלב המוצא במועד המעבר. בפורמטים אחרים, כגון זה של גואיזי הקנדית, שורה בתנועה אופקית מציגה בשלב היעד גם את עדכון ההפרשה ביום המעבר, בלבד או יחד עם עדכונה בהמשך התקופה:

הפורמט של גואיזי, בניגוד לזה של פרוספה, מציג גם שורה נפרדת בגין הגידול בהפרשה המיוחס להלוואות חדשות שהועמדו בתקופת הדיווח (gross loans originated) ושורה נפרדת עבור הקיטון בהפרשה המיוחס לגבייה.

מלרן ומיכמן אינן נותנות גילוי לתנועה בחשבון הברוטו

מכיוון, שהידרדרות בסיכון אשראי חייבת להתרחש על פני תקופת זמן, כל חוב המסווג לשלב M-123 אצל מלרן או מיכמן היה קודם לכן בשלב M-1. לכן, במודל הדו-השלבי שאימצו מלרן ומיכמן קיימת תנועה של חובות ברוטו בין "הקטגוריה הקבוצתית" ו"הקטגוריה הספציפית" (התנועה היא דו-כיוונית כי סיכון לכשל אשראי של חוב שהידרדר לשלב M-123 עשוי לקטון לרמה נמוכה המצדיקה מעבר חזרה לשלב M-1):

מיכמן ומלרן לא נותנות גילוי לתנועה בחשבון הברוטו.

מהנתונים הסטטים המוצגים בטבלאות הפילוח של מלרן ומיכמן, ניתן להתרשם מקיומה של תנועה נטו בלבד.כך למשל, אצל מלרן:

- במהלך רבעון 1Q20 יתרת הברוטו של התיק קטנה מ-305M ש"ח ל-290M ש"ח (לא היו מחיקות), בעוד שיתרת שלב M-123 גדלה 18M ש"ח ל-30M ש"ח. כך שברור שהייתה תנועה נטו של חובות משלב M-1 אל שלב M-123 באותו רבעון.

- במהלך רבעון 4Q20, יתרת הברוטו של התיק גדלה בכ-40M ש"ח, בעוד שיתרת שלב M-123 קטנה בכ- 13M, מבלי שבוצעו מחיקות. כך שברור שהייתה תנועה נטו של חובות משלב M-123 אל שלב M-1 באותו רבעון.

אבל, תנועה נטו משלב סיכון גבוה לשלב סיכון נמוך עשויה להסתיר תנועת חובות משמעותית בכיוון ההפוך. כמוסבר בפרק 3, תחת הכותרת "Deterioration rate", לצורך זיהוי סימנים מוקדמים להדרדרות באיכות תיק האשראי קיימת חשיבות אנליטית לגילוי נפרד של תנועה מ"שלב 1" של ה-IFRS אל "שלב 2" של ה-IFRS. מאותה סיבה, קיימת חשיבות אנליטית לגילוי נפרד של תנועה משלב M-1 של מלרן/מיכמן לשלב M-123 של מלרן/מיכמן.

הפורמט החדשני של מיכמן, שאומץ ע"י מלרן, לגילוי התנועה בחשבון ההפרשה שגוי, לדעתי, והמספרים בו מבלבלים אותי

הפורמט החדש של טבלת התנועה בחשבון ההפרשה הושק בתשקיף מיכמן ומאז הוא בשימוש בדוחות מלרן ומיכמן; גם בדוחות השנתיים וגם בדוחות הרבעוניים (וזה יפה, כי מרבית חברות האח"ב התל האביביות לא מציגות תנועה בחשבון ההפרשה בדוחות רבעוניים).

אלה שהפורמט החדש מגלם שגיאה טריוויאלית, לדעתי.

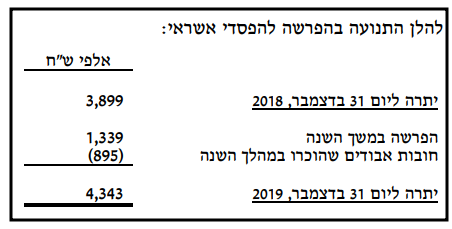

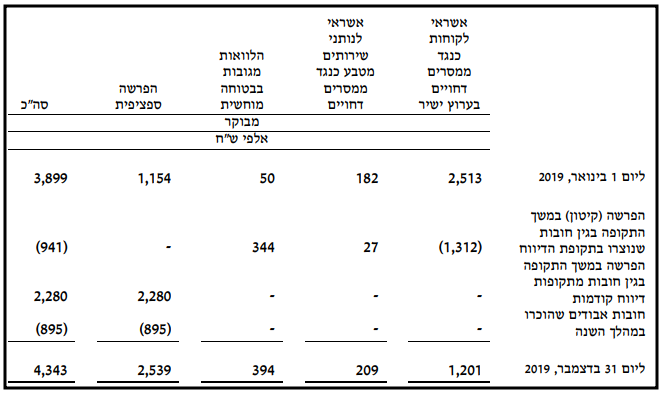

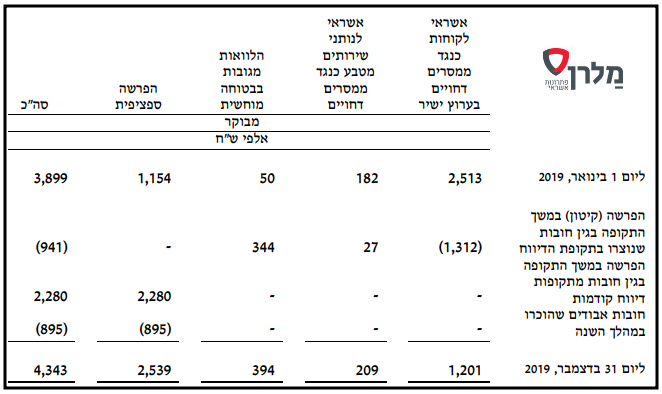

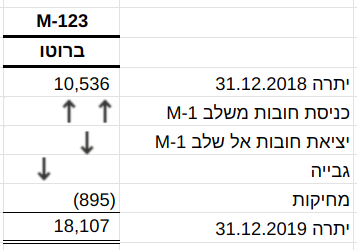

להלן אסביר את השגיאה המשמעותית. לצורך כך נביט תחילה בנתוני הברוטו שמלרן נתנה להם גילוי ב"טבלאותת הפילוח" ליום 31.12.18 וליום 31.12.2019:

ובטבלת התנועה בפורמט החדש לשנת 2019, שם מסופר כי המחיקות בשנת 2019 הסתכמו ב-895 אלפי ש"ח (מחיקות הן בהגדרה "ספציפיות"):

מה שאנו יודעים משתי הטבלאות הנ"ל על התנועה בחשובון הברוטו של שלב M-123 בשנת 2019 הוא כדלקמן:

מאריתמטיקה פשוטה נובע כי המעבר משלב M-1 לשלב M-123 היה 8,446K ש"ח פלוס גביית חובות בשלב M-123 פלוס סכום החובות שנעו בכיוון ההפוך. מכאן שהיה מעבר, נטו, משלב M-1 לשלב M-123 לכל הפחות בסכום של 8,446 אלפי ש"ח.

הטבלה בפורמט החדש אינה מציגה יתרות הפרשה של חובות שעברו משלב M-1 לשלב M-123 בנפרד מיתרות הפרשה של חובות שעשו את הדרך חזרה לשלב M-1. במילים אחרות, הטבלה לא מציגה תנועה אופקית בין שלבים. זהו פגם מהותי בטבלה, לדעתי.

הסכום היחידי המוצג בכל אחת משלוש עמודות שלב M-1 — קרי (1,312), 27 ו-344 — הינו הפרש אריתמטי פשוט בין יתרת סגירה ויתרת פתיחה. מכיוון, שממילא ניתן גילוי ליתרת הסגירה וליתרת הפתיחה ב"טבלת הפילוח" (ת' 45 לעיל), שלושת הסכומים האלה אינם בגדר מידע חדש.

ולכן הכותרת המוצמדת לסכומים האלה — "הפרשה (קיטון) במשך התקופה בגין חובות שנוצרו בתקופת הדיווח" — אינה מתארת את הסכומים האלה.

אדגים זאת ביחס לקבוצת "ממסרים בערוץ הישיר".

ב"ערוץ הישיר", כפי שניתן לראות בטבלת הפילוח (ת' 45) הייתה ירידה ביתרת הברוטו, מכ-109 מ' ש"ח לכ-87 מ' ש"ח. ברור לכן כי הגבייה "בגין חובות מתקופות דיווח קודמות" הייתה גבוהה מסך ההלוואות "שנוצרו בתקופת הדיווח". גבייה גרעה סכומים מההפרשה ומנגד הלוואות חדשות הוסיפו סכומים להפרשה (ראו טבלת תנועה בהפרשה של גואיזי לעיל). סכום הגריעה מההפרשה כתוצאה מהגבייה היה גבוה מהסכום שנוסף כתוצאה מאוריג'ינישיינס — ולכן המספר היחיד המוצג כתנועה בעמודת M-1 של הערוץ הישיר הינו מספר שלילי. והוא שלילי מפאת גבייה של חובות "מתקופות דיווח קודמות" ולא מפאת משהו הקשור ל"חובות שנוצרו בתקופת הדיווח", כמאמר הכותרת.

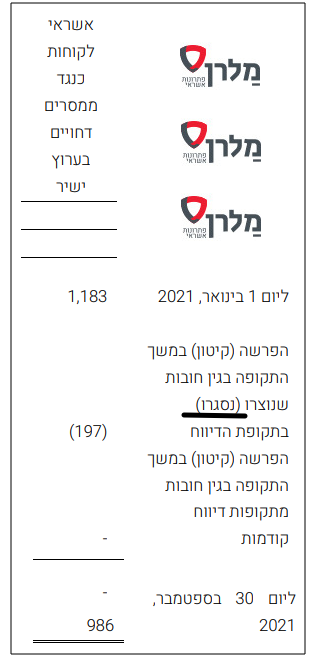

יש לי תחושה שבמלרן מודעים היטב שקיימת בעיה בעמודת שלושת הקבוצות בשלב M-1. בדוח הרבעון השני הם שינו את הכותרת של ה"הפרש". הנה תמונה מדוח הרבעון השלישי:

עם כל ההערכה לשאיפה המתמדת לשיפור הגילוי בדוחות מלרן, הוספת המילים "בגין חובות שנסגרו" לא מתקנת את הטעות המהותית בטבלה, שהיא העדר שתי שורות לחובות שמחליפים שלב בתקופת הדיווח.

כך, למשל, על אף שהתמונה לעיל מתייחסת לתקופה של 9 חודשים, שהיא ארוכה יחסית למח"מ, עדיין קיימים חובות הנכללים גם ביתרת הפתיחה וגם ביתרת הסגירה, והמספר מינוס 197 בתמונה, כולל את השפעת הירידה בשיעור ההפסד הצפוי על ההפרשה בגין חובות אלה (מ-0.94% ב-1.1 ל-0.34% ב-30.9), שלא נוצרו ושלא נסגרו בתקופה.

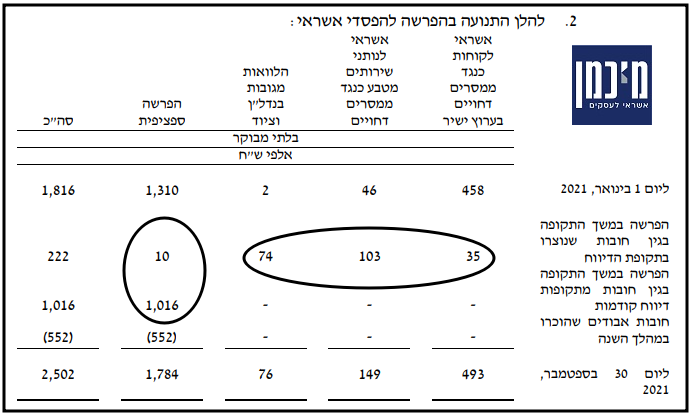

השגיאה המהותית בטבלה בשלוש עמודות שלב M-1 חוזרת על עצמה גם בדוחות מיכמן הנה למשל הטבלה של מיכמן, מהדוח הרבעוני האחרון, המתייחסת לתשעה חודשים:

שלושת המספרים, 35, 103 ו-74, הינם הפרש אריתמטי בין יתרת פתיחה ליתרת סגירה ולכן אינם מהווים "תנועה". מפאת היותם "הפרש", הכותרת שניתנה לשורה בה הם מופיעים אינה אינה מתארת אותם.

[ןדרך אגב, חברים, החובות האבודים לא הוכרו "במהלך השנה" אלא במהלך התקופה של 9 חודשים. תכתבו פשוט "מחיקות" (המונח הרשמי בתקן 9 ותקן 7) — לא צריך לציין מהי התקופה שבה הם הוכרו. זה ברור לכל קורא.]

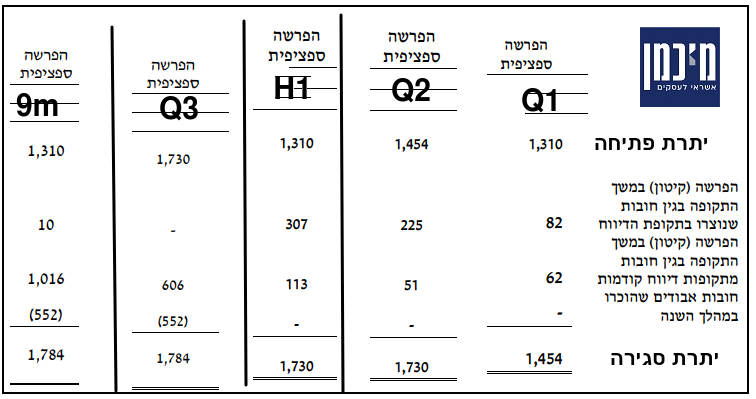

משמעות התנועה בעמודת "ההפרשה הספציפית"

נשאלת השאלה, מה מייצגים המסרים 1,016 ו-10 בעמודת ההפרשה הספציפית. אם הפעם נאמין לכותרות מימין, אז ה-1,016 אמור להיות עדכון ליתרת הפתיחה של ההפרשה הספציפית (שהיא בגין ברוטו של 3,104 ביום 31.12.20). וה-10 אמור להיות הפרשה ספציפית בגין הלוואות שהועמדו בתשעת החודשים הראשונים של 2021 והגיעו לשלב M-123 ב-30.9.2021.

אבל, כשאני מסתכל על סדרת המספרים של התנועה בהפרשה הספציפית בתשעת החודשים הראשונים, מתעורר אצלי פקפוק בקשר למשמעותם. הנה המספרים, שדיווחה מיכמן (בדוח רבעון שלישי היא מציגה תנועה נפרדת ל-Q3 ותנועה נפרדת ל-9 חודשים; גם בדוח רבעון שני מוצגות שתי טבלאות):

שימו לב כי ב-H1, ה-307 שווה בדיוק ל-225 ועוד 82, וה-113 שווה בדיוק ל-51 ועוד 62. כלומר H1 = Q1+Q2, בכל אחד משני סוגי התנועות.

אבל, בכל אחד משני סוגי התנועות 9m ≠ H1+Q3 (למרות שבמצרפי השווין מתקיים: 420 ועוד 606 שווה 10 + 1,016).

האם מישהו יכול להסביר את אי העקביות? בהצלחה.

סיכום – מודל הדיווח הדו-שלבי אינו עובד, לדעתי

אני חושב שהמספרים שהצגתי לעיל מראים, לכאורה, כי מלרן ומיכמן מיישמות את מודל הדו-שלבי, קבוצתי-ספציפי, בצורה לא עקבית, או בניגוד לנוהל שהן מתארות, וכי הבעיה היא במודל עצמו.

למרות זאת, מיכמן ומילרן נתנו למודל חישוב ההפרשה להשתלט על כל מודל הדיווח שלהן — כך שהן לא נותנות גילוי ליתרת חובות פגומים וליתרת חובות SICR, ולא מפלחות את יתרת ההפרשה לשלושת שלבי ה-IFRS. השורה התחתונה, לדעתי, היא שהדוחות של חברות אלה סוטה משמעותית מכללי IFRS 7&9.

על כן, לדעתי,

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .