קטעים נבחרים וכותרות מדוח שנחתם ביום 6.3.2022, המתייחס לדוחות תקופתיים שהאחרון בהם הוא זה של רבעון שלישי, 2021. הדוח המלא כאן.

- אודות היקף הגילוי המצומצם מאד בדוחות הרבעוניים של אורשי

- גילוי כמותי מעורר השתאות אודות פילוח יתרת הברוטו ויתרת ההפרשה (בביאור 15)

- שימוש במונחים פגי תוקף, לדעתי

- הצגת נתונים בטבלה שאינה עומדת בסטנדרט של IFRS 9, לדעתי

- גילוי לחובות פגומים?

- יתרת ה"ברוטו" בטבלת נתוני הגיול אינה יתרת ברוטו כהגדרתה ב-IFRS 9, לדעתי

- נתוני הגיול שבביאור 15 עומדים בסתירה לנתונים באזורים אחרים בדוח 2020

- היענות דלילה, אם בכלל, לבקשות הגילוי הכמותי של IFRS 7

- העתקה, לכאורה, של קטעים מהמדיניות החשבונאית בדוחות לדוגמה של Deloitte לא בוצעה בזהירות הראויה, לדעתי

- אי מתן גילוי ליתרת חובות שסיכון האשראי שלהם עלה משמעותית

- אי פילוח ליתרת ההפרשה לפי שלושת שלבי ה-IFRS ולפי CLASSES

- גילוי מעורר השתאות אודות התנועה בחשבון ההפרשה

- חולשות בדיון ובניתוח של ההנהלה

- סיכום

הדוח התקופתי האחרון אליו מתייחס פרסום זה: רבעון שלישי, 2021

אודות היקף הגילוי המצומצם מאד בדוחות הרבעוניים של אורשי

אורשי היא חברת אג"ח, אבל לא ידוע לי על רגולציה המאפשרת לה לתת גילוי מצומצם יותר בדוחות רבעוניים בהשוואה לגילוי הניתן בדוחות חברות שגם מניותיהן נסחרות ולא רק אגחיהן.

גם אם כן, הדוחות הרבעוניים של אורשי הם הדוחות הכספיים הנכללים בתשקיפי המדף של אורשי. למשל, דוח הצעת מדף זה מיום 20.1.2022, מדווח על "הסכמת רואי החשבון המבקרים של החברה, להכללה (לרבות בדרך של הפניה) של חוות הדעת ודוחות הסקירה שלהם לדוחותיה הכספיים של החברה". ואכן, רואי החשבון הסכימו להכללת דוח 3Q21 בתשקיף המדד לגיוס של כ-90 מיליון ש"ח:

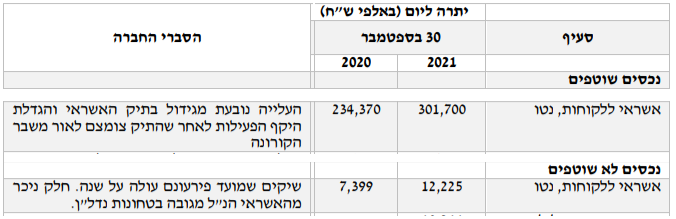

אז בואו נראה מהו הגילוי הכמותי הניתן בדוחות 3Q21 לאיכות תיק האשראי ולרכיבי יתרת ההפרשה להפסדי האשראי, ומהם הסברי ההנהלה לשינויים בהוצאות בגין הפסדי אשראי. ונתחיל עם הקטע בדוח הדירקטוריון המתייחס למאזן:

המידע הכמותי בקטע הזה הוא אך ורק המספרים שעל גבי המאזן.

אורשי מספרת בקטע הזה כי "חלק ניכר מהאשראי" שמועד פרעונו הוא למעלה משנה לאחר תאריך המאזן, כ-12.2 מ' ש"ח, "מגובה בטחונות נדל"ן".

בדוח שנת 2020 אין שום התייחסות לבטחונות נדל"ן, לדעתי. אבל, לענייננו יש שם אמירה כי תיק האשראי של אורשי כולל שני CLASSES:

"הממסרים [שכנגדם מעמידה אורשי הלוואות ללקוח] יכולים להיות ממסרים דחויים שנמסרו ללקוח על ידי צדדים שלישיים אותם הוא מסב לחברה ו/או ממסרים דחויים עצמיים של הלקוח עצמו ולא של צד שלישי, הנכתבים מראש לפקודת החברה.

"נכון ליום 31 בדצמבר 2020, חלקה של יתרת תיק האשראי מעסקאות צדדים שלישיים מהווה כ- 93% מסך התיק, כאשר היתרה הינה מעסקאות ממסרים עצמיים של לקוחות, חלקן מגובות בבטוחות."

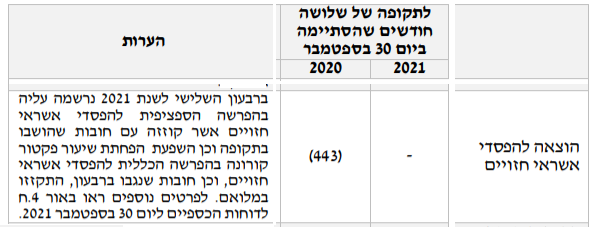

והנה הסברי דוח הדירקטוריון לשינויים בהוצאות בגין הפסדי אשראי:

בהמלצת ההנהלה פניתי ל"ביאור 4ח' לדוחות הכספיים" לקבלת "פרטים נוספים" אודות ההפרשה, אבל מצאתי שם נתון כמותי יחיד והוא: "נכון למועד פרסום הדוח מעל 4 מיליון אזרחים התחסנו במנת חיסון שלישית".

השורה התחתונה היא כי הגילוי הכמותי היחיד אודות תיק האשראי ליום 30.9.2021 הוא כי יתרת התיק נטו היא: 313,925 אלפי ש"ח, מתוכו 12,225 אלפי ש"ח מסווגים לנכסים לא שוטפים.

אם אני לא טועה, אורשי אינה נותנת גילוי ליתרת ההפרשה להפסדי אשראי בדוח 3Q21. והיא גם נותנת אפס גילוי אודות יתרת חובות פגומים או חובות שחלה עלייה משמעותית בסיכון האשראי שלהם מאז שהועמדו. היא נותנת אפס גילוי אודות חובות בפיגור.

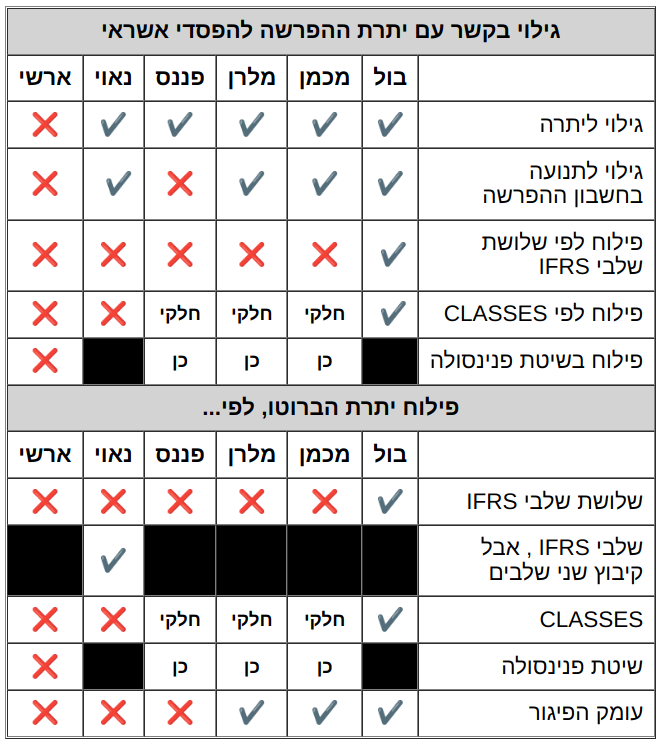

ואנחנו נמצאים היום בתקופה, שבה כבר לא מעט חברות אח"ב תל אביביות נותנות גילוי כמותי די רחב בדוחותיהן הרבעוניים. הנה השוואה בין האי גילוי של אורשי בדוח 3Q21 לבין הגילוי שנתנו חברות אחרות, שסקרתי לאחרונה, בדוח 3Q21:

גילוי כמותי מעורר השתאות אודות פילוח יתרת הברוטו ויתרת ההפרשה (בביאור 15)

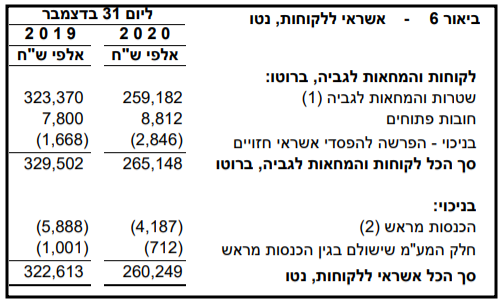

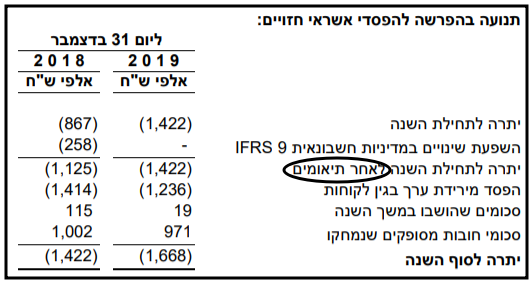

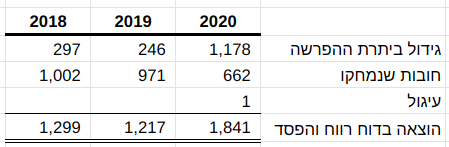

בביאור 6 בדוחות שנת 2020 ניתן גילוי ליתרת "הפרשה להפסדי אשראי חזויים": 2,846 ו-1,668 אלפי ש"ח ליום 31.12.2020 ו-31.12.2019, בהתאמה (ראו ת' 9 למטה).

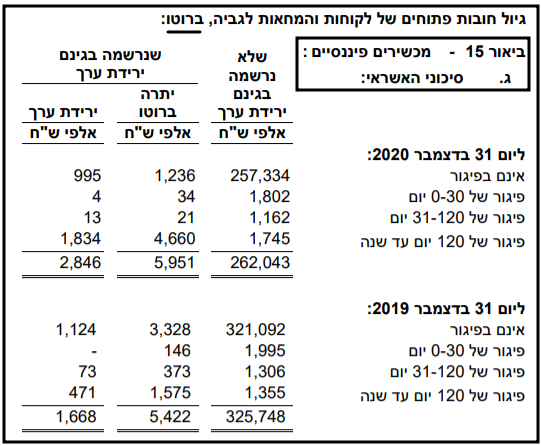

היתרות האלה מופיעות גם בטבלה הבאה, התמוהה בעיני, בביאור 15:

הטבלה הזו תמוהה בעיני משום שיש בה שלושה עניינים העומדים לדעתי בסתירה ל-IFRS 9, ואלו הם: (א) שימוש במונחים שפג תוקפם; (ב) שימוש בטבלה שאינה עומדת בסטנדרט של IFRS 9; (ג) הצגת יתרות "ברוטו" שלמעשה אינן יתרות ברוטו.

שימוש במונחים פגי תוקף, לדעתי

הסתירה הראשונה היא שיתרות ההפרשה מכונות כאן (בעמודה השמאלית) "ירידת ערך". זה היה שמה של ההפרשה ב-IAS 39 שפג תוקפו. שם, בתקן הישן, ירידת ערך הייתה מוכרת רק בגין חוב ספציפי שזוהה כפגום או בגין קבוצת חובות ספציפית שזוהתה כפגומה במקובץ (ראו כאן בפרק 1). שם, בתקן הישן, המילה "הפרשה" הופיעה רק בצירוף הטכני "חשבון ההפרשה", בהקשר של חיוב ירידת הערך לחשבון הפרשה כי קיימת אפשרות שבעתיד אולי היא תבוטל. כלומר, שם, בתקן הישן, "ירידת ערך" הייתה ההפרשה עצמה.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

הצגת נתונים בטבלה שאינה עומדת בסטנדרט של IFRS 9, לדעתי

הסתירה השנייה ל-IFRS 9 היא מבנה הטבלה. במבנה הזה, יתרת ההפרשה ליום 31.12.2020, 2,846 אלפי ש"ח היא אך ורק בגין יתרת ברוטו של חובות בסך 5,951 אלפי ש"ח, "שנרשמה בגינם ירידת ערך". עבור חובות בסך 262,043 אלפי ש"ח לא הוכרה הפרשה!!!

הסיבה לאי הכרה בהפרשה אינה יכולה להיות עיגול מספר חיובי לאפס, כי

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

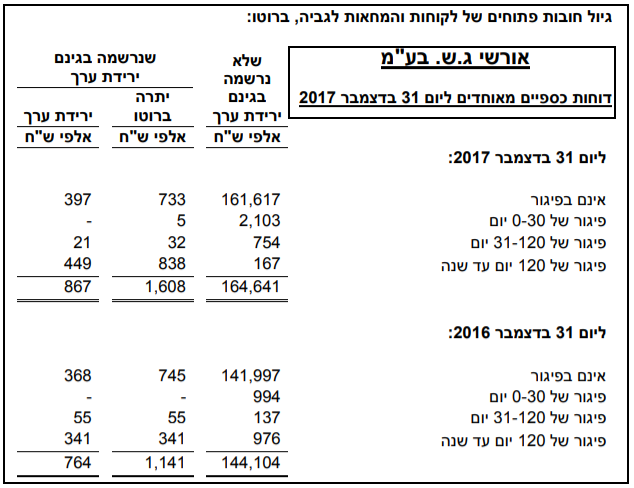

לכן, הטבלה שבביאור 15 בדוח שנת 2020 פשוט מצהירה קבל עם ועדה כי על החברה לא הכירה בהפרשה בגין כ-262 מ' ש"ח חובות. ואז אנחנו נזכרים שזה היה אפשרי תחת IAS 39, שפג תוקפו ב-1.1.2018, ופותחים את דוח שנת 2017 רק כדי לגלות שהטבלה הזו בדוחות 2020 נבנתה כאשר IAS 39 היה בתוקף (!!!):

שם, בדוחות 2017, אורשי הסבירה מדוע על פי IAS 39 לא הוכרה ירידת ערך בגין חלק ניכר מתיק האשראי:

פסקאות אלה משקפות הקטעים הבאים ב-IAS 39:

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

גילוי לחובות פגומים?

קוראי הדוחות יכולים להעלות השערה, סבירה בעיני, כי המספרים בעמודה "יתרת ברוטו, שנרשמה בגינם ירידת ערך" קרובים מאד ליתרות החובות הפגומים עקב סיכון אשראי, כהגדרתם ב-IFRS 9. זאת משום, שכמוסבר כאן בפרק 1, הגדרת IFRS 9 לחוב ספציפי שהינו פגום דומה מאד להגדרה ב-IAS 39.

גם אם אלו אכן יתרות החובות הפגומים, דרך הצגתם היא סופר-בעייתית, בעיני, כמוסבר לעיל.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

יתרת ה"ברוטו" בטבלת נתוני הגיול אינה יתרת ברוטו כהגדרתה ב-IFRS 9, לדעתי

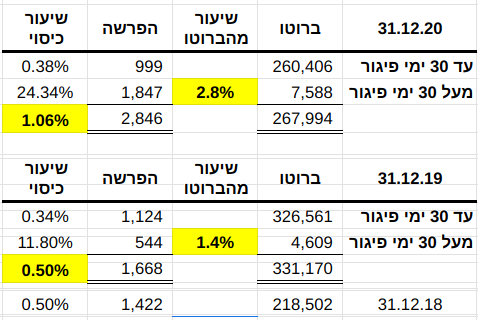

בטבלה שבביאור 15, סך שתי העמודות הראשונות ליום 31.12.2020 הוא: 267,994. אורשי מכנה את המספר הזה "ברוטו", אבל זה אינו ברוטו כהגדרתו ב-IFRS 9. מדוע? הביטו בנתוני ביאור 6:

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

ומכאן שהיתרה ברוטו של תיק האשראי אצל אורשי ביום 31.12.2020, על פי IFRS 9, הינה 263,095 אלפי ש"ח ולא 267,994 אלפי ש"ח, כמדווח בביאור 15.

נתוני הגיול שבביאור 15 עומדים בסתירה לנתונים באזורים אחרים בדוח 2020

בטבלת הגיול שבביאור 15 (ת' 5 לעיל), יתרת החובות בפיגור של יום אחד ויותר ביום 31.12.2020 היא 9,424 אלפי ש"ח, סכום הקרוב מאד לסכום המוצג בדוח הגיול המובא בחלק אחר של הדוח השנתי (בפרק "תיאור עסקי החברה"):

דוח גיול זה, המוצג בפרק "תיאור עסקי החברה, מראה חובות בסך כ-2 מיליון שקל הנמצאים בפיגור של מעל שנה. וזאת כאשר מדרגת הפיגור הגבוהה ביותר בדוח הגיול שבביאור 15 היא 120 יום עד שנה".

מי יכול להסביר את הסתירה לכאורה? אני מאמין יותר לנתונים שבפרק תיאור עסקי החברה, כי בקרב אח"ביות התל אביביות האחרות, חובות בפיגור מעל שנה הם עניין שבשיגרה ואורשי לא כותבת מפורשות כי היא מוחקת חובות לאחר 365 ימי פיגור.

היענות דלילה, אם בכלל, לבקשות הגילוי הכמותי של IFRS7

העתקה, לכאורה, של קטעים מהמדיניות החשבונאית בדוחות לדוגמה של Deloitte לא בוצעה בזהירות הראויה, לדעתי

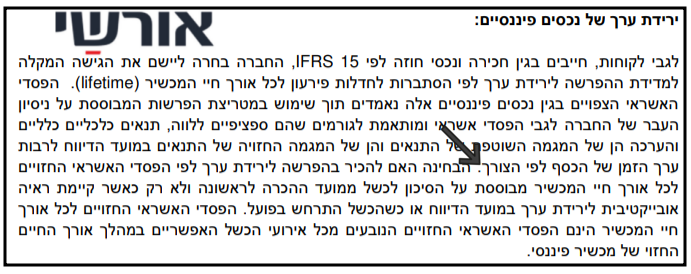

הקטע הבא מתוך "ביאור 2 – עיקרי המדיניות החשבונאית" של אורשי מעורר שתי תהיות:

התהייה הראשונה היא מה עושה "הגישה המקלה" בביאור המדיניות החשבונאית של חברת אשראי חוץ בנקאי. כמוסבר כאן בפרק 1, "הגישה המקלה" אינה רלבנטית לתיק ההלוואות של חברה למתן אשראי. היא מיועדת רק לחובות לקוחות שנוצרו ממכירת מוצרים או מתן שרותים (מה שמכונה לעיל כ"נכסי חוזה לפי IFRS 15) ולחובות של חוכרים (לפי IFRS 16).

ההקלה שבגישה המקלה היא פטור מהטירחה הכרוכה בזיהוי חובות שסיכון האשראי שלהם עלה מאז שנוצרו ופשוט לחשב לכל החובות הפרשה על בסיס הפסדי אשראי הנגזרים מאירועי כשל אפשריים לכל אורך חיי החוב.

התהייה השנייה היא הקטע שמתחיל ב"הבחינה האם להכיר…". הרי מהות ההקלה היא ויתור על הבחינה הזו!!!

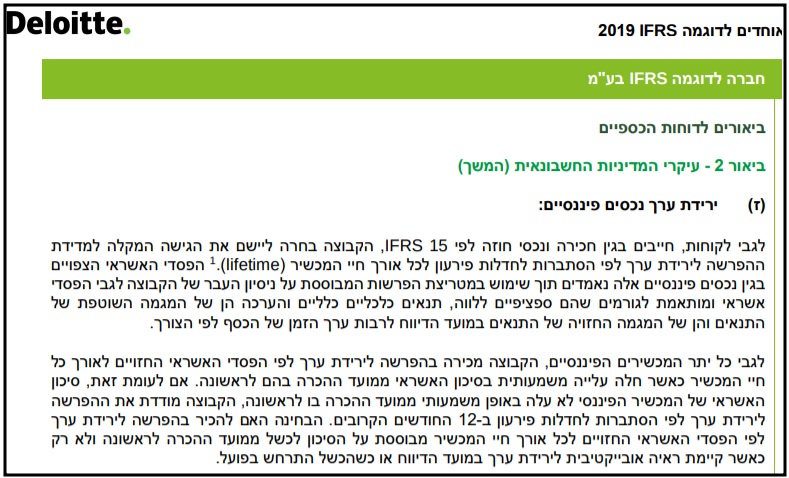

לא קשה להעלות השערה סבירה כיצד נוצרה הפיסקה התמוהה לעיל. כל מה שעלינו לעשות הוא לפתוח פרסום של רואי החשבון המבקרים של אורשי הנושא למעלה מ-300 עמודים, ששמו "דוחות כספיים לדוגמה" ( כאן לשנת 2019 | כאן לשנת 2020). הפרסום הזה נושא מאות עמודים משום שהוא מיועד לחברות מענפים שונים (ולא רק לאח"ביות), כך שעבור חברה ספציפית עמודים רבים וקטעים רבים אינם רלבנטיים.

כך, בביאור עיקרי המדיניות החשבונאית של "חברה לדוגמה IFRS בע"מ" מצאנו את שתי הפסקאות הבאות (עמ' 49 בדוחות לדוגמה לשנת 2019):

הפסקה הראשונה, כאמור, אינה רלבנטית לתיק האשראי של אורשי — ובל זאת היא הועתקה והודבקה לביאור המדיניות שלה. הפסקה השנייה כבר כן רלבנטית, והגורם המעתיק-מדביק מטעמה של אורשי הדביק את המשפט האחרון בה לפיסקה הראשונה. וכך נוצרה הפסקה התמוהה, לדעתי, בביאור המדיניות החשבונאית של אורשי.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

אי מתן גילוי ליתרת חובות שסיכון האשראי שלהם עלה משמעותית

כזכור, מפרק 2, כאן, IFRS 7 מבקש מתן "גילוי למידע שיאפשר למשתמשים בדוחות הכספיים להבין ולהעריך את האופן שבו ישות קבעה אם סיכון האשראי של מכשירים פיננסיים עלה באופן משמעותי ממועד ההכרה לראשונה".

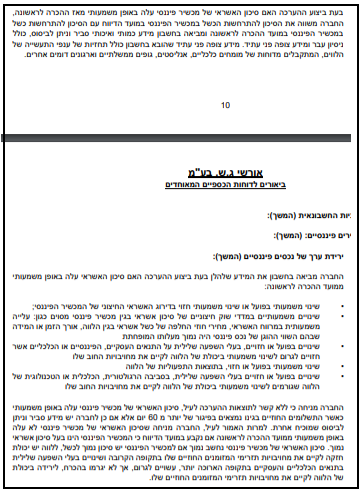

אורשי נענתה לבקשת גילוי זו באמצעות העתקה של עמוד שלם מהדוחות לדוגמה של DELOITTE:

נראה לי כי השינוי היחיד שהכניסה אורשי לטקסט של דלויט, פרט להחלפת המילה "קבוצה" במילה "חברה", הוא החלפת המספר 30 במספר 60, בקטע הבא:

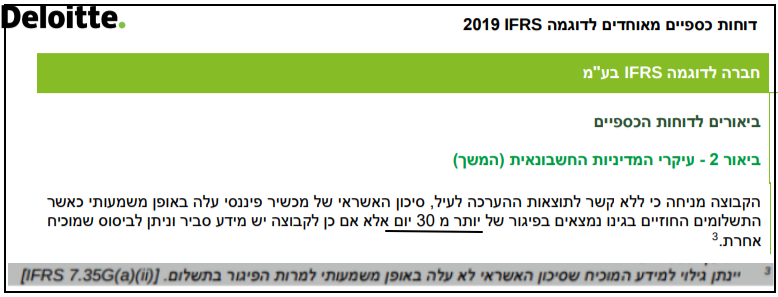

הקטע המקורי בדוחות לדוגמה של דלויט נראה כך (ושימו לב להערת השוליים):

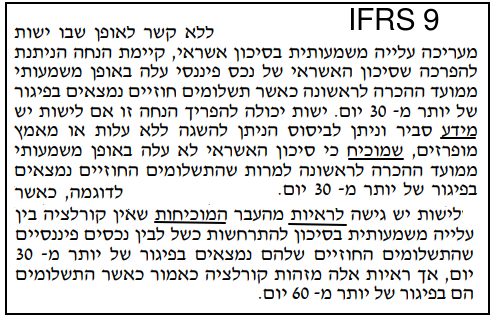

כזכור מפרק 1, כאן, IFRS 9 קובע ברירת מחדל של 30 יום, ומאפשר את הפרכתה רק על בסיס "מידע המוכיח…" ו"ראיות מהעבר המוכיחות…":

כזכור מפרק 2, כאן, IFRS 7 מבקש מחברה הסוטה מברירת המחדל שקבע IFRS 9 לזיהוי חובות SICR — קרי, 30 ימי פיגור — לתאר ולהסביר את המידע והראיות שעליה התבססה להפרכת החזקה. הערת שוליים 3 בדוחות לדוגמה של DELOITTE משקפת את הוראת גילוי זו.

אבל, עיניכם הרואות, אורשי החליפה את ה-30 יום ל-60 יום מבלי לתת את הגילוי המבוקש ב-IFRS 7.

כך או כך, אורשי אינה נותנת גילוי ליתרת החובות שסיכון האשראי שלהם עלה באופן משמעותי מאז ההכרה לראשונה — על אף שזו בקשת גילוי בסיסית, לדעתי, של IFRS 7.

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

אי פילוח ליתרת ההפרשה לפי שלושת שלבי ה-IFRS ולפי CLASSES

. . . . . . . . .

. . . . . . . . .

. . . . . . . . .

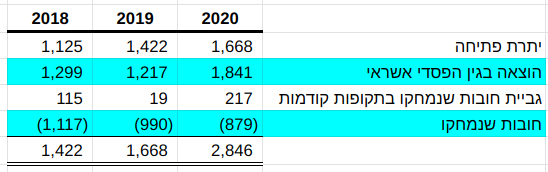

גילוי מעורר השתאות אודות התנועה בחשבון ההפרשה

כך מציגה אורשי את התנועה בחשבון ההפרשה בדוח 2020:

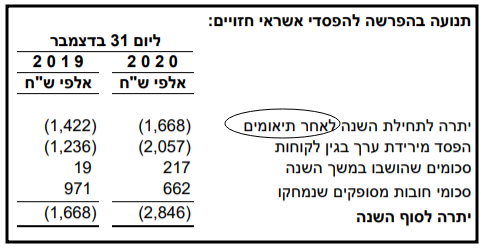

אם אתם תוהים למה מתייחס "לאחר תאומים" בשורה הראשונה, אז התשובה היא כי זו ספחת מהביאור המקביל בדוח 2019, שעורכי הדוחות שכחו למחוק:

השורה מעוררת ההשתאות היא זו שכותרתה "סכומים שהושבו". הכוונה לגביית חובות שנמחקו בתקופות קודמות, או בלשון העם "ביטולי מחיקות". בטבלאות התנועה של אורשי, למספרים של "ביטולי מחיקות" ולמספרי המחיקות יש אותו סימן +/- !!! זו טעות, לדעתי, שלא יכול להיות לה הסבר לוגי, לדעתי, פרט להתבלבלות של עורך הדוחות, לדעתי.

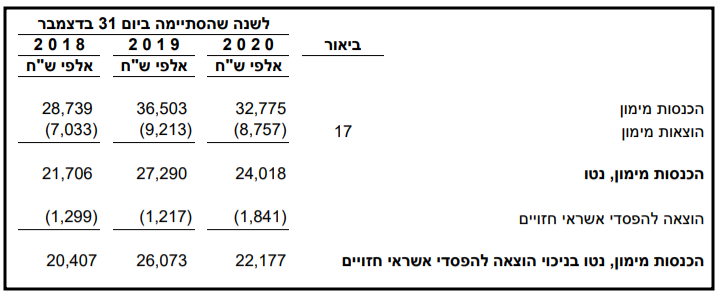

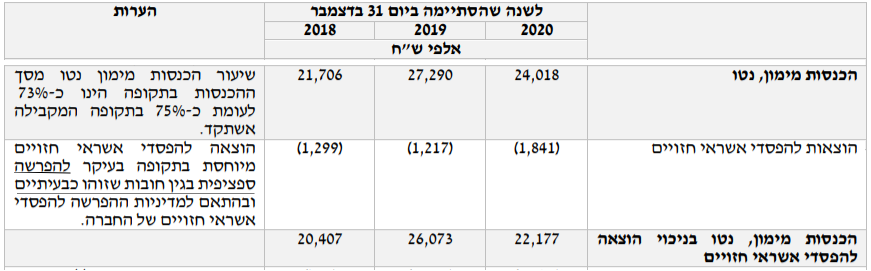

יש לי השערה למקור הבלבול. ההסבר מתחיל בשורת ההוצאות בגין הפסדי אשראי בדוח רווח והפסד:

שימו לב, כי ההוצאה על פני דוח רווח והפסד אינה שווה לשורה בטבלת התנועה שכותרתה "הפסד מירידת ערך". זו בעייה, כי כמוסבר כאן בפרק 1, בהיעדר הפרשי שער על חובות שאינם נקובים בשקלים (ובהיעדר אירועים כגון רכישת חברה אחרת או מכירת חלק מתיק האשראי), הקשר בין הוצאה בגין הפסדי אשראי על פני דוח רוו"ה לבין מחיקות נטו הוא פחות או יותר כדלקמן:

הקשר הזה לא מתקיים בדוחות אורשי. אבל הוא כן מתקיים אם במקום מחיקות נטו מציבים את המספרים שאורשי דיווחה בשורת המחיקות ברוטו ("סכומי חובות מסופקים שנמחקו"):

המספרים לעיל מצביעים חזק, לדעתי, כי השורה בדוח התנועה שכותרתה "סכומי חובות מסופקים שנמחקו" היא המחיקות נטו (כלומר לאחר ניכוי "סכומים שהושבו"). אני משער כי עורך הדוחות המבולבל לכאורה רצה להציג את "הסכומים שהושבו במהלך השנה" בשורה נפרדת, אז הוא עשה זאת בסימן הלא נכון ומבלי לתקן את שורת המחיקות כך שתציג את המחיקות ברוטו במקום את המחיקות נטו. לדעתי, אם כך, התנועה בחשבון ההפרשה היא, כדלקמן:

חולשות בדיון ובניתוח של ההנהלה

לזכותה של אורשי ייאמר, כי בניגוד לחברות אח"ב תל אביביות אחרות, כמו נאוי ופנינסולה, הדוחות שלה אינם ממוקדים באבחנה בין הפרשה על בסיס ספציפי לבין הפרשה על בסיס קבוצתי. אורשי, בניגוד לחברות האלה, אפילו לא מפלחת את יתרת ההפרשה לרכיב ה"ספציפי" ולרכיב ה"כללי" — גם זה ייאמר לזכותה.

בהינתן אי גילוי לסכום "ההפרשה ספציפית", די מדהים לגלות כי ההסבר של ההנהלה (בדוח הדירקטוריון) לגידול בהוצאה בגין הפסדי אשראי בשנת 2020 מציין את הגידול בהפרשה הספציפית (שקוראי הדוחות אינם יודעים מהו) כפקטור עיקרי:

לא רק שקוראי הדוחות אינם יודעים מהן יתרות "הפרשה הספציפית", הם גם לא יודעים למה מתכוונת הנהלת אורשי במונח "חובות שזוהו כבעיתיים". המונח "חוב בעייתי" אינו מוזכר ואינו מוגדר בשום מקום בדוח 2020 והוא אינו מונח הלקוח מ-IFRS 7&9. לטעמי, אורשי מפגינה כאן זלזול בתקנות ניירות ערך העוסקות בתכני דוח הדירקטוריון.

אם נגדיר חוב בעייתי כחוב בפיגור של מעל 30 יום (זו ההגדרה הכי טבעית, לדעתי) אז הגורמים לגידול של 50% בהוצאות להפסדי אשראי, על אף ירידה של כ-20% בהיקף התיק, הם (א) הכפלה בשיעור החובות הבעייתיים ו-(ב) הכפלה של שיעור הכיסוי (ולמה אכפת לי אם הכפלת שיעור הכיסוי נובעת מהכללי או מהספציפי):

סיכום

בכל הנוגע לבקשות הגילוי ב-IFRS 7, גם היקף הגילוי וגם איכות הגילוי — הן בדוח השנתי והן בדוח הרבעוני — טעונים שיפור משמעותי ביותר. גם נוהל "גזור הדבק" מפרסומי רואה החשבון המבקר לביאור המדיניות החשבונאית זקוק לשיפור מהותי. כמו כן, יש ליישב בהקדם את הסתירות הפנימיות בדוח השנתי בקשר עם חובות בפיגור מעל שנה.